Przelew SEPA to wygodne i tanie rozwiązanie, gdy chcesz zlecić przelew walutowy w euro do innego kraju europejskiego. Dzięki ujednoliconym zasadom, przelewy SEPA realizowane są szybko, bez zbędnych formalności i ukrytych opłat. Dowiedz się, jak działa ten system, ile kosztuje i kiedy najlepiej z niego korzystać. Sprawdź, co musisz przygotować, by pieniądze dotarły bez problemu.

Co to jest przelew SEPA?

Dlaczego przelew SEPA jest istotny w międzynarodowych transakcjach?

Jak działa przelew SEPA i jakie są jego zalety?

Jak zlecić przelew SEPA? Co jest potrzebne do wykonania przelewu SEPA?

Jakie są koszty związane z przelewem SEPA?

Gdzie przelew SEPA znajduje zastosowanie najczęściej?

Czym różni się przelew SEPA i przelew SWIFT?

Jak otrzymać bezpłatną analizę umowy kredytu gotówkowego?

Najczęściej zadawane pytania (FAQ)

Co to jest przelew SEPA?

SEPA (ang. Single Euro Payments Area, czyli Jednolity Obszar Płatności) umożliwia dokonywanie przelewów w euro na terenie 36 europejskich krajów. System obejmuje nie tylko państwa członkowskie Unii Europejskiej, ale także Norwegię, Islandię i Liechtenstein z Europejskiego Obszaru Gospodarczego oraz Szwajcarię, Monako, San Marino, Andorę, Watykan oraz Wielką Brytanię.

Największą zaletą przelewów w ramach Jednolitego Obszaru Płatniczego jest traktowanie przelewów europejskich jak krajowych. Oznacza to identyczne terminy realizacji i przejrzyste, ujednolicone opłaty. Bez względu na kraj pochodzenia, wszyscy użytkownicy podlegają tym samym prawom i obowiązkom.

W ramach SEPA funkcjonują trzy typy płatności:

- standardowe przelewy SCT (SEPA Credit Transfer), służące do codziennych transakcji,

- błyskawiczne przelewy SCT Inst, które działają non-stop przez cały rok i są przeznaczone do pilnych operacji,

- polecenia zapłaty SDD (SEPA Direct Debit), umożliwiające automatyczne pobieranie środków.

Każdy z tych rodzajów podlega odrębnym regulacjom, które gwarantują bezpieczeństwo i sprawność transakcji.

Wprowadzenie SEPA w 2008 roku zrewolucjonizowało europejski rynek finansowy. Przed jej powstaniem transfery międzynarodowe były czasochłonne, kosztowne i skomplikowane przez różnorodne procedury krajowe. System wyeliminował te przeszkody, umożliwiając obecnie ponad 520 milionom Europejczyków, firmom i instytucjom publicznym korzystanie z elektronicznych płatności na jednolitych warunkach. To rozwiązanie znacząco uprościło przepływ środków w całej Europie.

Dlaczego przelew SEPA jest istotny w międzynarodowych transakcjach?

Dzięki systemowi SEPA przelewy zagraniczne stały się znacznie tańsze niż kiedykolwiek wcześniej. Dawniej każda międzynarodowa transakcja przypominała sztafetę, w której pieniądze przechodziły przez kolejne instytucje finansowe. Koszty banków pośredniczących potrafiły podbić rachunek nawet do 50–100 euro. Obecnie? Często wystarczy zaledwie kilka euro, by środki dotarły do odbiorcy.

Równie istotna co niskie koszty jest ekspresowa realizacja. Wysyłasz przelew, a ten powinien pojawić się na koncie odbiorcy w ciągu jednego dnia roboczego. Płatność z Paryża dociera tak samo szybko jak z Poznania, co diametralnie ułatwia zarządzanie finansami i planowanie wydatków.

Przelew SEPA to:

- ujednolicone procedury, które znacznie redukują ryzyko popełnienia błędu,

- banki w całej strefie SEPA posługujące się identycznymi formatami danych,

- zminimalizowane ryzyko "zagubienia" przelewu,

- bezproblemowa integracja z systemami księgowymi doceniana przez przedsiębiorstwa przetwarzające setki faktur.

Ważne!

Jak działa przelew SEPA i jakie są jego zalety?

Przelewy SEPA opierają się na automatycznej wymianie informacji między instytucjami finansowymi. W praktyce, kiedy zlecasz transfer, Twój bank najpierw weryfikuje IBAN odbiorcy oraz sprawdza stan konta. Jeśli dane są poprawne, generuje elektroniczne polecenie w formacie XML.

Standardowe przelewy SCT przetwarzane są w kilku cyklach dziennie, dlatego nie są natychmiastowe. Bank odbiorcy otrzymuje powiadomienie i księguje środki. Cały proces powinien zająć maksymalnie jeden dzień roboczy.

Zupełnie inaczej działają transfery SCT Inst. System funkcjonuje nieprzerwanie przez cały rok, a po weryfikacji pieniądze trafiają na konto w zaledwie 10 sekund. Limit 100 000 euro zaspokaja potrzeby zarówno przedsiębiorców, jak i konsumentów indywidualnych.

Koszty są transparentne dzięki opcji SHA – płacisz jedynie prowizję swojego banku, podczas gdy odbiorca ponosi ewentualne opłaty po swojej stronie. Wiele instytucji finansowych udostępnia przelewy SEPA bezpłatnie online, choć niektóre pobierają 1-3 euro.

Zlecając transfer, wystarczy podać IBAN odbiorcy. Kod BIC bywa przydatny, lecz coraz rzadziej wymagany. Formularz wypełnia się identycznie jak przy krajowych przelewach – wpisujesz: kwotę, tytuł i dane odbiorcy.

Bezpieczeństwo transakcji zapewniają szyfrowana komunikacja oraz dwuskładnikowa autoryzacja. Banki dodatkowo monitorują podejrzane operacje. W przypadku błędu możesz skorzystać z procedur reklamacyjnych i odzyskać środki.

Korzyści odnoszą również konsumenci. Precyzyjne koszty bez ukrytych opłat pozwalają dokładnie zaplanować budżet. Czy to zakupy zagraniczne, czy wsparcie dla bliskich – SEPA oferuje ekonomiczną alternatywę dla tradycyjnych międzynarodowych transferów, skutecznie wypierając droższe rozwiązania.

Jak zlecić przelew SEPA? Co jest potrzebne do wykonania przelewu SEPA?

Przelew SEPA to wygodny sposób na przesyłanie środków w euro na rachunki w krajach objętych systemem SEPA. Cała procedura przypomina zlecenie standardowego przelewu krajowego – wystarczy wykonać kilka prostych czynności:

Polecenie przelewu SEPA – jak przebiega procedura?

- Zaloguj się do systemu bankowości elektronicznej – przez stronę internetową banku lub aplikację mobilną.

- Wybierz odpowiednią opcję przelewu – może to być "przelew zagraniczny", "nowy przelew" lub inna podobna funkcja, w zależności od układu danego banku.

- Określ walutę – wybierz euro (EUR), ponieważ tylko w tej walucie możliwe są przelewy w systemie SEPA.

- Uzupełnij dane odbiorcy – podaj imię i nazwisko lub nazwę firmy, numer konta w formacie IBAN, kod SWIFT/BIC banku (czasami wymagany, choć nie zawsze konieczny przy SEPA).

- Podaj tytuł przelewu – krótki opis, który pozwoli zidentyfikować cel transakcji.

- Wpisz kwotę przelewu – podaj wartość wyrażoną w euro.

- Wybierz sposób realizacji – standardowy (zwykle jeden dzień roboczy) lub ekspresowy (zwykle kosztuje więcej; w niektórych bankach możliwy tego samego dnia przy wcześniejszym zleceniu).

- Zatwierdź operację – autoryzuj transakcję, np. poprzez kod SMS, aplikację mobilną lub inne metody weryfikacji stosowane przez Twój bank.

Jakie są koszty związane z przelewem SEPA?

Opłaty za międzynarodowe transfery SEPA różnią się znacząco w zależności od banku i kanału obsługi. Najtańszą formą pozostaje zlecenie online, podczas gdy wizyta w placówce może kosztować nawet kilkakrotnie więcej.

Standardowe stawki za przelew walutowy SEPA wynoszą:

- przez Internet – od 0 do 10 zł,

- osobiście w oddziale banku – 15-30 zł,

- telefonicznie – 10-20 zł.

Nowoczesne instytucje finansowe, takie jak Revolut czy mBank, przyciągają klientów brakiem prowizji. W systemie SHA, obowiązującym dla transferów SEPA, każda strona ponosi własne koszty bankowe. Nadawca i odbiorca opłacają prowizje swoich instytucji, co gwarantuje, że pełna kwota trafia do adresata bez potrąceń.

Nie musisz mieć konta walutowego, jednak w takim przypadku przewalutowanie będzie dodatkowym kosztem. Przy wysyłaniu euro z rachunku złotówkowego bank stosuje własny kurs wymiany ze spreadem 1-3%. Przy transferze 1000 euro można stracić nawet 30 euro na różnicy kursowej.

Przykład

Gdzie przelew SEPA znajduje zastosowanie najczęściej?

Przelewy w ramach jednolitego obszaru płatności w euro znajdują zastosowanie głównie w:

- międzynarodowym handlu,

- codziennych transakcjach,

- obsłudze sklepów internetowych przy zamówieniach międzynarodowych.

Importerzy regulują należności bez przeszkód, a eksporterzy otrzymują środki bez dodatkowych opłat za przewalutowanie, co przynosi znaczące oszczędności – pod warunkiem, że prowadzą rachunki w euro. Sklepy internetowe zapewniają klientom pełną transparentność kosztów.

Branża turystyczna korzysta z możliwości przyjmowania przedpłat za rezerwacje hotelowe czy bilety lotnicze, a organizatorzy międzynarodowych konferencji pobierają opłaty rejestracyjne od uczestników z całej Europy. Uczelnie wyższe i szkoły językowe wykorzystują ten mechanizm do inkasowania czesnego od studentów zagranicznych.

Dla osób prywatnych SEPA ułatwia transakcje transgraniczne, takie jak:

- wynajem wakacyjnego domu w Hiszpanii,

- zakup samochodu z Niemiec,

- inwestowanie w zagraniczne fundusze,

- wspieranie studiujących za granicą dzieci,

- regularne transfery środków do rodzin w innych krajach.

Instytucje finansowe doceniają efektywność systemu przy:

- transferach międzyoddziałowych,

- rozliczeniach transakcji kartowych,

- obsłudze pożyczek międzynarodowych.

Czym różni się przelew SEPA i przelew SWIFT?

Sieć SWIFT łączy banki krajowe w ponad 200 państwach, podczas gdy SEPA - choć nowoczesna - ogranicza się do 36 krajów europejskich. Przelew SWIFT będzie potrzebny do zrobienia międzynarodowego przelewu w walucie innej niż euro. Sieć radzi sobie ze 150 walutami, podczas gdy SEPA działa wyłącznie w euro.

Mechanizm działania obu platform różni się znacząco. SEPA to zunifikowany ekosystem płatniczy, gdzie wszyscy grają według tych samych reguł. SWIFT przypomina bardziej wysublimowaną pocztę elektroniczną dla banków - każda instytucja posiada swój niepowtarzalny kod BIC, dzięki któremu wiadomości trafiają pod właściwy adres.

Jeśli chodzi o szybkość – SEPA zdecydowanie wygrywa. Standardowy przelew powinien dotrzeć na rachunek płatniczy odbiorcy następnego dnia, a SCT Inst – niemal natychmiast. SWIFT potrzebuje od 1 do 5 dni roboczych. Na tempo wpływa wiele czynników: odległość geograficzna, liczba pośredników, a nawet różnice czasowe między kontynentami.

| SEPA | SWIFT | |

| Jedyna obsługiwana waluta: euro | Waluta przelewu | Wszystkie waluty |

| 36 krajów: UE, EOG, Wielka Brytania, Szwajcaria, Andora, Monako, San Marino, Watykan | Obszar działania | Cały świat (ponad 200 krajów) |

| Zwykle 1 dzień roboczy (SEPA Instant: nawet w kilka sekund) | Czas realizacji | Zwykle od 1 do 3 dni roboczych, czasem do 5 dni |

| Zwykle niskie lub brak opłat – najczęściej do 20 zł | Opłaty za przelew | Od ok. 20 do nawet 300 zł + opłaty zgodne z taryfą prowizji banków pośredniczących |

| SHA (dzielone między odbiorcę przelewu i nadawcę) | Opcje podziału kosztów przelewu w walucie obcej | SHA (dzielone między odbiorcę przelewu i nadawcę), OUR (nadawca pokrywa całość), BEN (odbiorca pokrywa całość) |

| Nie występują | Banki pośredniczące | Mogą występować, co zwiększa koszty i wydłuża czas realizacji |

| IBAN, czasem BIC/SWIFT | Dane wymagane do przelewu | IBAN, BIC/SWIFT, szczegółowe dane banku odbiorcy i adresata (np. adres odbiorcy) |

Za przelew SEPA zapłacisz zwykle do 3 euro (przy opcji SHA), podczas gdy realizacja przelewu SWIFT będzie kosztować nie mniej niż 20 złotych. Często stawka z taki przelew jest wyrażona jako procent kwoty transakcji, gdzie ustalona jest minimalna należność.

W świecie SWIFT masz trzy opcje pokrycia kosztów:

- OUR - płacisz całość jako nadawca,

- BEN - odbiorca bierze wszystko na siebie,

- SHA - dzielicie się po połowie.

SWIFT jest wykorzystywany wszędzie tam, gdzie SEPA nie ma zastosowania:

- przelewy do Stanów Zjednoczonych, Japonii czy Australii,

- płatności w dolarach, jenach lub funtach,

- kwoty przekraczające europejskie limity,

- transakcje z partnerami spoza strefy euro.

SEPA gra w otwarte karty - wiesz dokładnie, ile zapłacisz. SWIFT bywa nieprzewidywalny - końcowa suma może zaskoczyć po uwzględnieniu prowizji pośredników i wahań kursowych.

Bezpieczeństwo? Oba systemy zapewniają wysoki poziom bezpieczeństwa – SEPA korzysta ze zharmonizowanych standardów PSD2, natomiast SWIFT opiera się na własnych protokołach i wymaga cyklicznych audytów w ramach programu CSP.

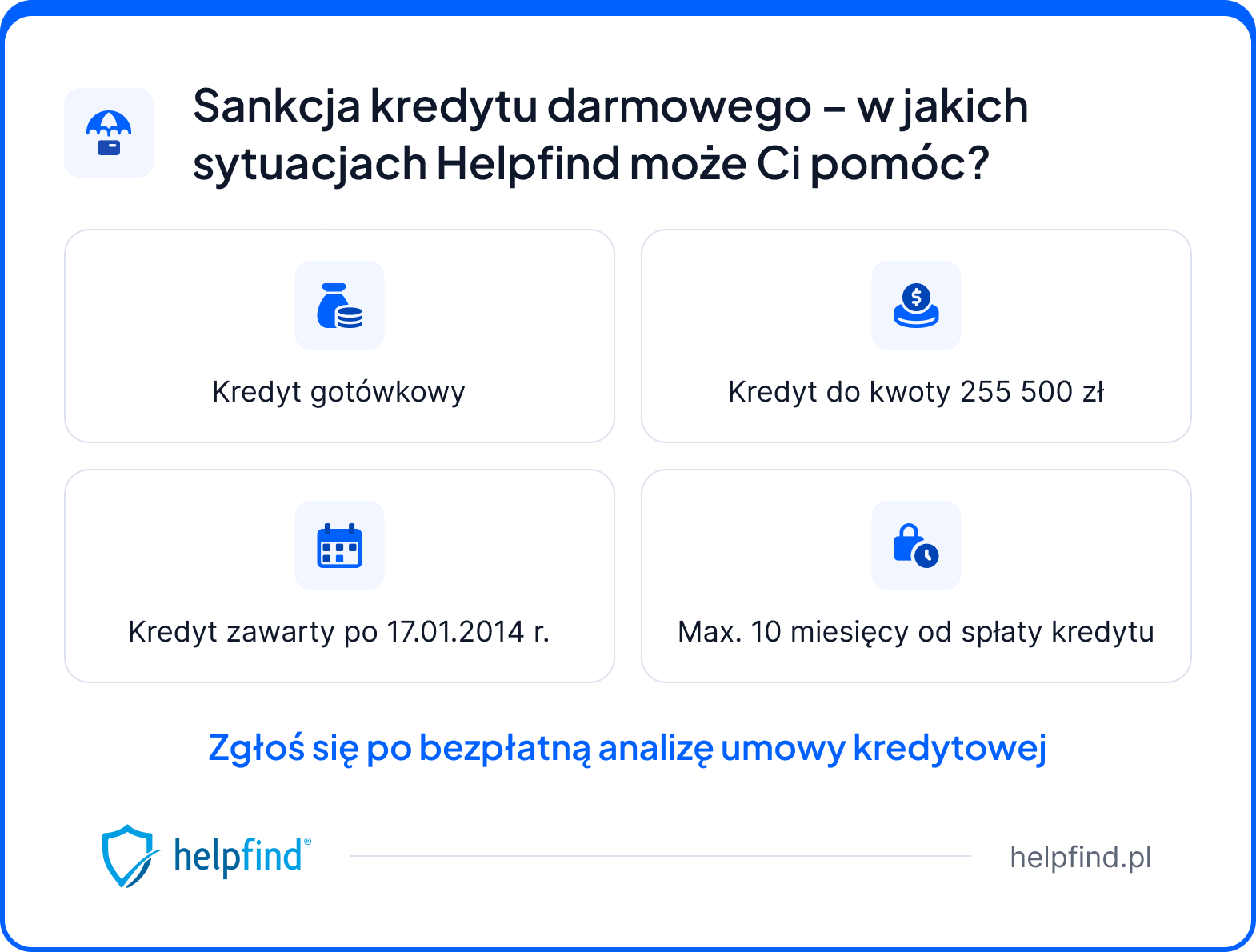

Jak otrzymać bezpłatną analizę umowy kredytu gotówkowego?

Masz wątpliwości, czy Twoja umowa kredytu gotówkowe została sporządzona poprawnie i nie ma w niej szkodliwych klauzul lub niepoprawnie wyliczonych kosztów? Masz możliwość bezpłatnego sprawdzenia swoich dokumentów w Helpfind, zarówno dla trwających zobowiązań, jak i tych spłaconych do 10 miesięcy temu.

Nasi specjaliści dokładnie przyjrzą się Twojej umowie, a po dokonaniu weryfikacji poinformują Cię, czy możesz ubiegać się o zastosowanie sankcji kredytu darmowego. W takim przypadku kredytobiorca może zyskać prawo do zwrotu wyłącznie pożyczonego kapitału – bez odsetek i innych kosztów.

Prześlij umowę kredytową do analizy, a w przypadku wykrycia nieprawidłowości skontaktuje się z Tobą nasz specjalista, który przedstawi Ci możliwość zawarcia cesji wierzytelności. Podpisując z nami taką umowę otrzymasz ustaloną kwotę w ciągu 21 dni roboczych, a my zyskamy odpowiedzialność procesową i sami zajmiemy się dalszym prowadzeniem sprawy.

Najczęściej zadawane pytania (FAQ)

Czy mogę zlecić przelew SEPA z konta osobistego, czy do realizacji przelewów zagranicznych potrzebuję konta walutowego?

Tak, możesz wysłać przelew SEPA z konta osobistego nawet jeśli prowadzone jest w złotówkach. Bank nadawcy automatycznie przeliczy kwotę na euro według własnego kursu. Warto jednak pamiętać, że może to wiązać się z dodatkowymi kosztami przewalutowania.

Jakie dane są potrzebne, aby wykonać przelew SEPA do banku zagranicznego?

Do zlecenia w obszarze SEPA potrzebujesz numeru rachunku IBAN, który identyfikuje rachunek odbiorcy, a w niektórych przypadkach również kodu SWIFT/BIC banku zagranicznego. Dodatkowo należy podać kwotę, walutę (euro) oraz tytuł przelewu.

Kiedy przelew SEPA dotrze na rachunek odbiorcy?

Standardowo przelewy SEPA realizowane są następnego dnia roboczego po zleceniu transakcji. Jeśli korzystasz z opcji SEPA Instant, środki mogą pojawić się na rachunku odbiorcy w ciągu kilku sekund – o ile bank nadawcy i bank odbiorcy obsługują ten tryb.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Marża kredytu konsumenckiego – czym jest i od czego zależy?

Następny artykuł

Karta przedpłacona – do czego służy, jak działa, czy warto mieć?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

14.03.2025

11 min

Ile idzie przelew z banku do banku – czy można przyspieszyć proces?

Dowiedz się, kiedy najlepiej zlecić przelew, aby trafił na konto odbiorcy jak najszybciej....

Finanse

29.05.2025

15 min

Czym się różni karta debetowa od kredytowej? Kluczowe różnice i wskazówki

Dowiedz się, czym różni się karta debetowa od kredytowej. Zapoznaj się z poradami i wskazówkami, które pomogą Ci dokonać właściwego wyboru....

Finanse

14.05.2025

12 min

Karta debetowa – co to, jak działa, wady i zalety posiadania

Choć korzystanie z karty debetowej wydaje się proste, warto wiedzieć, jak dokładnie działa i czym różni się od innych kart....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line