Zaniżone odszkodowanie OC – jak otrzymać dodatkowe środki

Zaniżenie odszkodowania OC to problem, z którym spotyka się większość poszkodowanych

Helpfind bezpłatnie przeanalizuje kosztorys naprawy pojazdu przygotowany przez towarzystwo ubezpieczeniowe

Zgłaszając swoją sprawę do Helpfind, możesz tylko zyskać – nie pobieramy opłaty za wykonaną pracę i wypłacamy pieniądze z góry

Co to jest zaniżone odszkodowanie? Definicja i znaczenie

Za zaniżone odszkodowanie wypłacone z polisy OC sprawcy uznajemy taką kwotę przelaną na konto poszkodowanego, która jest nieadekwatna do strat, jakie poniósł podczas kolizji lub wypadku z innym kierowcą.

O zaniżeniu odszkodowania mówmy w przypadku kosztorysowego rozliczenia z towarzystwem ubezpieczeniowym. W innym przypadku, przy odstawieniu samochodu w wyznaczone miejsce na naprawę, taka sytuacja nie będzie miała miejsca, jednak kierowca może mieć zastrzeżenia do pracy mechaników, jeśli nie wybierał warsztatu samodzielnie.

Jak rozpoznać zaniżone odszkodowanie? Najczęstsze przyczyny występowania

W niektórych przypadkach bardzo łatwo o rozpoznanie wypłaty zaniżonego odszkodowania. Wystarczy, że poszkodowany uda się do warsztatu. Jeśli kwota, którą zapłaci za usługi i zastosowane części zamienne, będzie wyższa niż wypłacone odszkodowanie, mamy jasną przesłankę, że firma ubezpieczeniowa zapłaciła za mało i możemy liczyć na dodatkowe środki.

Wyróżniamy kilka głównych czynników, które wpływają na zaniżone odszkodowanie z OC sprawcy.

Przykłady sytuacji prowadzących do zaniżenia odszkodowania

Jeśli otrzymałeś zaniżone odszkodowanie, oznacza to, że najprawdopodobniej uchybienia pojawiły się w kosztorysie sporządzonym przez firmę ubezpieczeniową. To na jego podstawie wyznacza się należną kwotę, która trafia na konto poszkodowanego.

Najczęstsze przyczyny zaniżonego odszkodowania z OC:

- stosowanie tanich części zamiennych – poszkodowany ma prawo do naprawy pojazdu z użyciem części zamiennych tej samej klasy, jakie były używane przed zdarzeniem, dlatego firma ubezpieczeniowa nie powinna stosować tańszych zamienników,

- zastosowanie współczynnika odchylenia – istotną częścią wypłaconego odszkodowania jest kwota przeznaczona na lakierowanie, jednak w swoich wycenach firmy ubezpieczeniowe sugerują, żeby stosować mniej warstw lakieru, niż wymaga tego naprawa; doświadczony specjalista nie zgodzi się na zmiany i wykona naprawę prawidłowo – to oznacza, że koszt wzrośnie względem propozycji ubezpieczyciela,

- zaniżona wartość roboczogodzin mechaników – wynagrodzenie dla pracowników warsztatów naprawczych niekiedy mają się nijak do rzeczywistości; firmy ubezpieczeniowe wpisują stawki, za które nie znajdziemy fachowca, który podejmie się naprawy,

- orzeczenie szkody całkowitej – ubezpieczyciel w swojej decyzji może stwierdzić, że samochodu nie opłaca się naprawiać – w takiej sytuacja wysokość odszkodowania obliczana jest jako różnica między wartością pojazdu przed wypadkiem i po nim; w takich przypadkach wartość wraku może zostać zawyżona, a samego auta zaniżona, co spowoduje znaczną różnicę w wypłaconej kwocie; orzeczenie szkody całkowitej w wielu przypadkach nie jest korzystne dla osoby zgłaszającej się po odszkodowanie z OC sprawcy,

- amortyzacja części – w kosztorysie możemy znaleźć wycenę części zamiennych pomniejszoną o ich zużycie,

- pominięcie niektórych uszkodzeń – jeśli wycena rzeczoznawcy firmy ubezpieczeniowej opiera się wyłącznie na przesłanych fotografiach, w skrajnych sytuacjach może zdarzyć się, że niektóre z koniecznych do naprawy pojazdu elementów zostaną pominięte w wycenie

Jak walczyć z zaniżonym odszkodowaniem? Co może przynieść wyższe odszkodowanie?

Jeśli otrzymałeś zaniżone odszkodowanie, nic straconego – nadal masz szansę na dodatkowe środki. Do dyspozycji masz zarówno polubowne metody dochodzenia swoich praw, jak i skierowanie sprawy na drogę sądową.

Zgłaszam się po dodatkowe środki/pieniądzePodstawą do wykonania kolejnych kroków do uzyskania dopłaty jest niezawieranie ugody z towarzystwem ubezpieczeniowym. Jeśli dojdzie do niej chociażby telefonicznie, ubezpieczyciel będzie miał znaczną przewagę nad poszkodowanym. Jeśli ugoda nie zostanie wycofana w ciągu 14 dni od jej zawarcia, wówczas nie uda się wywalczyć dodatkowych pieniędzy.

Zapoznaj się ze sposobami, które pomogą otrzymać dodatkowe pieniądze na naprawę pojazdu.

Procedury odwoławcze

Po zapoznaniu się z decyzją towarzystwa ubezpieczeniowego osoba poszkodowana ma możliwość złożenia odwołania od decyzji. To, czy przyjęła już pieniądze od firmy, nie ma znaczenia, bo obowiązkiem zakładu ubezpieczeń jest wypłacenie bezspornej kwoty odszkodowania.

Kolejnym krokiem do otrzymania wyższego odszkodowania jest napisanie odwołania. Specjalny wniosek o odwołanie od decyzji ubezpieczyciela możesz przygotować samodzielnie lub skorzystać z gotowego wzoru, jednak do jego pozytywnego rozpatrzenia potrzebny będzie załącznik z wyceną mechanika lub rzeczoznawcy, którzy potwierdzą zastosowanie zaniżeń w kosztorysie.

Wsparcie prawne i rzeczoznawcy

Jeśli nie zajmujesz się sprawami odszkodowań na co dzień, być może potrzebne będzie wsparcie prawne lub usługi rzeczoznawcy.

Po pierwsze, pomoc adwokata lub radcy prawnego pomoże przy ewentualnym skonstruowaniu stosownego pisma bądź pozwu względem towarzystwa ubezpieczeniowego, które może odrzucić napisane samodzielnie napisane odwołanie.

Z kolei usługi rzeczoznawcy pomogą po pierwsze w oszacowaniu wielkości zaniżeń, które występują w kosztorysie, a po drugie uwiarygodniają ewentualny pozew. Wskażą także, o jaką kwotę toczyć się będzie sprawa. To jedna z podstawowych kwestii podczas zakładania sprawy w sądzie.

Zgłoszenie sprawy do Rzecznika Finansowego

Niskie odszkodowanie może być podstawą do zgłoszenia się po pomoc Rzecznika Finansowego. Odpowiednio uargumentowana skarga powinna przynieść oczekiwane efekty w postaci odniesienia się firmy do sprawy.

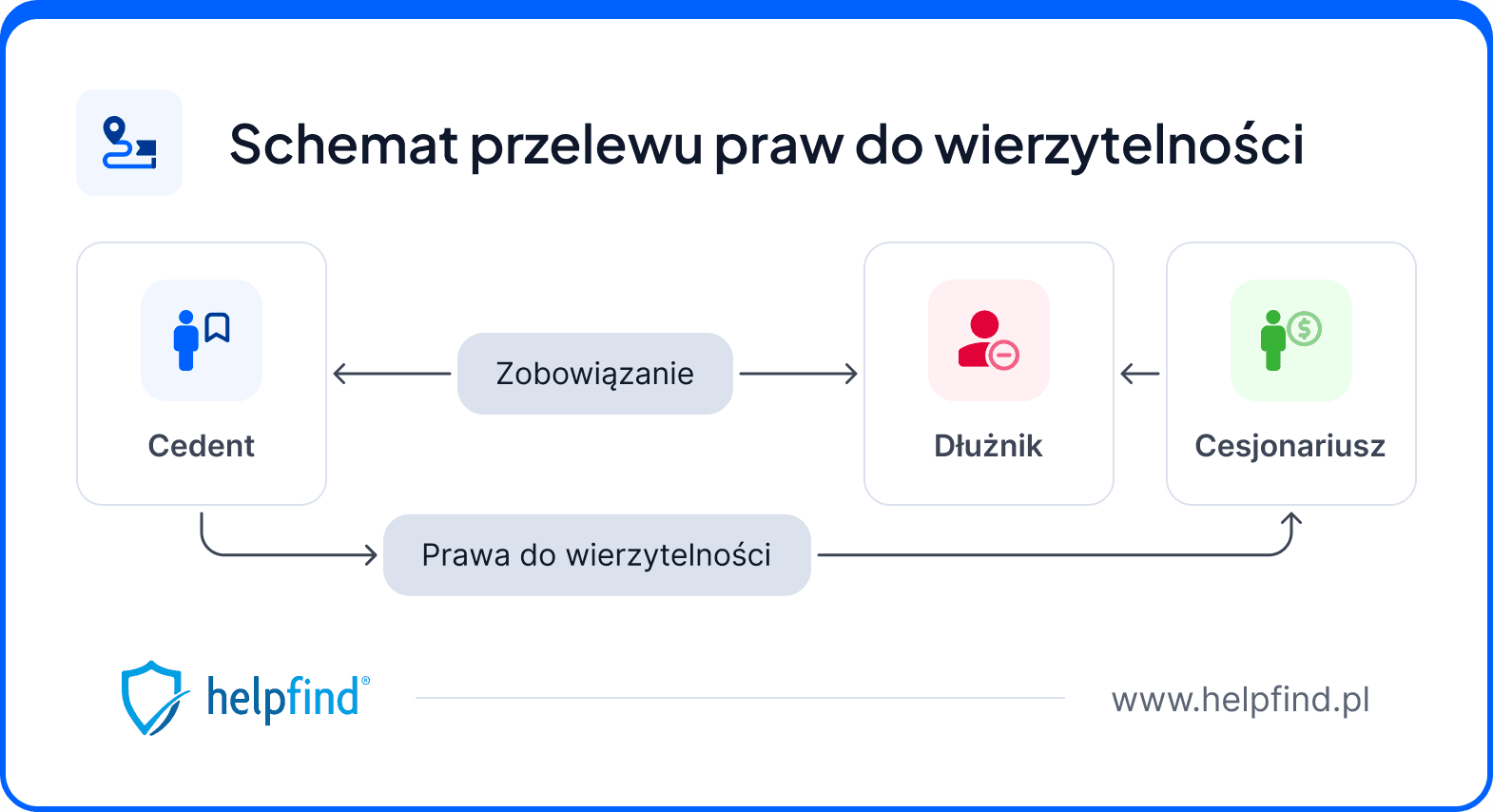

Sprzedaż wierzytelności

Jeśli nie chce tracić czasu i pieniędzy na pisanie odwołań, prowadzenie sprawy w sądzie, możesz szybko i opłacalnie pozbyć się swojej sprawy. Dzięki zawarciu cesji wierzytelności z Helpfind masz okazję otrzymać wypłatę pieniędzy w zaledwie kilka dni od podpisania umowy. Odpowiedzialność procesowa przechodzi na firmę, która samodzielnie będzie walczyła o wyższe odszkodowanie w momencie, gdy kwota od dawna będzie na koncie kierowcy.

Jak otrzymać dodatkowe środki do zaniżonego odszkodowania od Helpfind?

Helpfind to lider rynku od odszkodowań online. Działamy szybko i profesjonalnie. Otrzymasz najlepszą ofertę, a cała sprawa odbędzie się bez zbędnych formalności. Cały proces ograniczyliśmy do trzech prostych kroków.

Dodatkowe środki do zaniżonego odszkodowania w 3 prostych krokach

- Wypełnij prosty formularz na stronie.

- Załącz zdjęcia i kosztorys naprawy, żeby otrzymać bezpłatną wycenę od Helpfind.

- Zaakceptuj propozycję.

Zalety skorzystania z oferty Helpfind

- Nasza usługa jest bezpłatna. Wysyłasz dokumenty do analizy, otrzymujesz wycenę i podejmujesz decyzję, czy chcesz kontynuować współpracę. Nawet w przypadku, gdy nie zdecydujesz się na dalsze działania, nie zapłacisz nic za wykonaną usługę. Dlatego nic nie ryzykujesz, zgłaszając swoją sprawę do Helpfind.

- Oszczędzasz czas. Nie masz czasu zajmować się sprawą zaniżonego odszkodowania OC, która może pochłonąć nie tylko godziny na konsultacjach z prawnikiem oraz podczas rozpraw? Możesz także potrzebować szybkiej wypłaty na naprawę pojazdu – znacznie szybciej niż przewidywany finał sporu. W takiej sytuacji pomoże otrzymanie dodatkowych pieniędzy od Helpfind nawet w ciągu tygodnia od zgłoszenia sprawy.

- Podpisanie umowy = gwarancja pieniędzy na koncie. Kiedy sprzedasz prawa do swojej wierzytelności, wówczas nie musisz się martwić, jak długo toczyć się będzie się toczyć sprawa, ani jaki będzie rezultat sądowej batalii. Przelanych pieniędzy nikt już nie zabierze.

Zaniżone odszkodowanie – kiedy zgłosić się po dodatkowe środki? Jakie warunki należy spełnić?

Po dodatkowe pieniądze do zaniżonego odszkodowania możesz zgłosić się przez 3 lata od zdarzenia, ale nie rekomendujemy odkładania sprawy na ostatnią chwilę. Im szybciej zgłosisz swoje roszczenia, tym wcześniej otrzymasz odpowiedź od firmy. Istnieją przypadki, w których o odszkodowanie można ubiegać się nawet 20 lat – gdy do zniszczenia pojazdu doszło w efekcie przestępstwa.

Istnieją przypadki, w których o odszkodowanie można ubiegać się nawet 20 lat – gdy do zniszczenia pojazdu doszło w efekcie przestępstwa.

Opinia eksperta

Bartosz Rybicki, ekspert ds. odszkodowań w Helpfind

O dodatkowe środki do odszkodowania można się starać, gdy:

- nie zawarłeś ugody z ubezpieczycielem,

- otrzymałeś bezsporną część odszkodowania lub ubezpieczyciel wydał już decyzję o przyznaniu określonej kwoty,

- od czasu wypłaty odszkodowania nie minęło więcej niż 3 lata (jeśli zdarzenie było efektem przestępstwa – 20 lat),

- ubezpieczyciel uznał szkodę całkowitą,

- nie skorzystałeś z warsztatowej metody likwidacji szkody.

Zaniżone odszkodowanie OC odwołanie – jakie dokumenty są potrzebne, by otrzymać dodatkowe środki?

Przygotowując reklamację od decyzji ubezpieczyciela i zaniżonego odszkodowania z OC sprawcy, poszkodowany musi dostarczyć sporo dokumentów, które można podzielić na trzy kategorie:

- Dokumenty związane z wypadkiem – np. notatka policyjna z miejsca zdarzenia lub oświadczenie sprawcy kolizji. Bardzo przydatnym dowodem, podważającym decyzję ubezpieczyciela o wypłacie odszkodowania z OC sprawcy wypadku są fotografie z miejsca zdarzenia oraz zapis filmu z wideorejestratora.

- Dokumenty od ubezpieczyciela, zawierające zaniżenie – czyli wszelkie decyzje ubezpieczyciela, a także kosztorys naprawy samochodu.

- Dokumenty potwierdzające zaniżenie odszkodowania – do tej grupy dokumentów należy zaliczyć wszelkie ekspertyzy niezależnych rzeczoznawców, którzy dokonali oględzin pojazdu i na ich podstawie przygotowali kosztorys. Dodatkowym potwierdzeniem zaniżenia odszkodowania OC są wszelkie faktury i rachunki, związane z naprawą auta, np. za skorzystanie z usług mechaników, czy zakup części zamiennych.

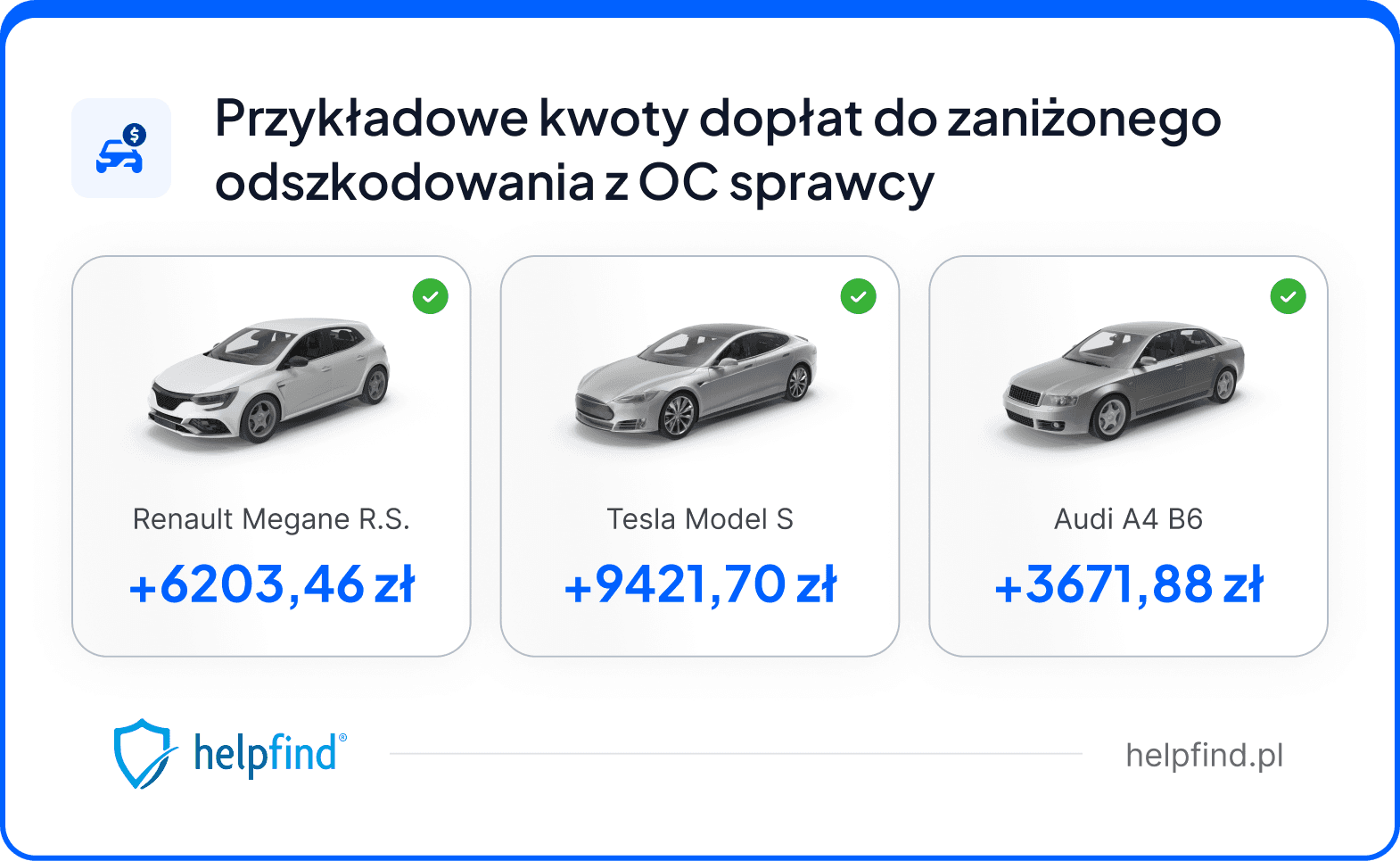

Przykłady zaniżonych odszkodowań w Polsce

Średnia kwota dopłaty do zaniżonego odszkodowania wypłacana przez Helpfind to 3493,10 złotych.

Dowiedz się więcej na temat poszczególnych zaniżeń dla konkretnych części samochodowych:

Prawo a zaniżone odszkodowanie. Obowiązujące przepisy prawne

Firmy ubezpieczeniowe zobligowane są prawem do relatywnie krótkiego zajęcia się sprawą. Zgodnie z Ustawą o dystrybucji ubezpieczeń rozpatrzenie reklamacji powinno przebiegać maksymalnie 30 dni. Jeśli termin nie zostanie dotrzymany, zgłaszający się do ubezpieczyciela ma prawo do odsetek za zwłokę.

Wyjątkiem od tej zasady są trudne do analizy przypadki, które mogą wydłużyć termin otrzymania odpowiedzi do 60 dni. W takim przypadku ubezpieczyciel, jeszcze przed terminem pierwotnej decyzji, musi poinformować składającego odwołanie o powodach takiego działania.

Ustawa o Dystrybucji Ubezpieczeń, art. 16

Po odszkodowanie z OC sprawcy możesz zgłosić się nawet 3 lata od momentu kolizji lub wypadku. Prawo mówi o tym, że kwoty odszkodowania powinny być wyliczane zgodnie z datą powstania szkody.

Kodeks cywilny, art. 363

Do zaniżenia odszkodowania może dojść także przez orzeczenie przyczynienia się poszkodowanego do winy. Wówczas należna kwota na naprawę może zostać znacznie zmniejszona.

Kodeks cywilny, art. 362

Najczęściej zadawane pytania

Jakie są skutki zaniżonego odszkodowania z OC sprawcy?

Sprawa jest prosta – zaniżone odszkodowanie z OC sprawcy równoznaczne jest z wypłatą mniejszej kwoty na konto poszkodowanego. Jeśli ubezpieczyciel wypłacił zbyt niską kwotę, wówczas naturalną decyzją jest odwołanie od decyzji towarzystwa ubezpieczeniowego.

Kiedy przypada przedawnienie roszczeń w kontekście zaniżonego odszkodowania?

Kierowca ma 3 lata od otrzymania decyzji ubezpieczyciela na złożenie odwołania od otrzymanej wyceny.

Co robić przy zaniżonym odszkodowaniu z OC sprawcy?

Jeśli kwota jest dla Ciebie odpowiednia – nie musisz nic robić. Jeśli zależy Ci na dopłacie, możesz złożyć odwołanie od decyzji samodzielnie, skorzystać z usług firmy odszkodowawczej lub sprzedać prawa do wierzytelności.

Czy warto odwołać się od decyzji ubezpieczyciela?

Warto! Ubezpieczyciel nie może zmniejszyć orzeczonej już bezspornej kwoty odszkodowania, dlatego staranie o dodatkowe środki może tylko działać na korzyść.

Jak to działa?

Zgłaszasz swoją sprawę do Helpfind

Dzięki temu możemy się z Tobą skontaktować

Czekasz na kontakt z naszym doradcą

Nasz konsultant zadzwoni do Ciebie nie później niż w ciągu 48 h w dni robocze

Przeprowadzamy analizę Twoich dokumentów

Sprawdzamy, czy możemy Ci pomóc uzyskać dopłatę do odszkodowania

Podejmij decyzję

W przypadku dopłaty pieniądze dostaniesz nawet w 48 h od zaakceptowania i podpisania dokumentów

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

14 min

Psychika po wypadku samochodowym: jakie masz prawa?

Czy psychika po wypadku samochodowym może być podstawą odszkodowania? Poznaj objawy, dowody i realne kwoty zadośćuczynienia...

Samochód

24.07.2026

15 min

Uraz kręgosłupa szyjnego a odszkodowanie: ile możesz dostać?

Uraz kręgosłupa szyjnego: objawy, leczenie i realna wysokość odszkodowania. Zobacz, jak ubezpieczyciele zaniżają wypłaty i jak się bronić....

Samochód

22.07.2026

12 min

Ból szyi po wypadku odszkodowanie – ile wynosi?

Za ból szyi po wypadku odszkodowanie może wynieść od kilkuset złotych do kilkudziesięciu tysięcy. Dowiedz się, czy u Ciebie również!...

Samochód

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line