Po złożeniu stosownego oświadczenia konsument, co do zasady zwraca wyłącznie pożyczony kapitał (bez odsetek i dodatkowych opłat). Dowiedz się, kiedy można z niej skorzystać, jakich umów dotyczy i jak przebiega procedura.

Co to jest sankcja kredytu darmowego?

Sankcja kredytu darmowego ma zastosowanie wyłącznie w przypadku kredytów konsumenckich. Ustawodawca wprowadził ten mechanizm ochrony konsumentów, aby zapewnić standard informacyjny umożliwiający konsumentowi podejmowanie świadomych decyzji, co do ekonomicznych skutków finansowych, aby to osiągnąć art. 45 ustawy o kredycie konsumenckim wprowadza katalog naruszeń oraz elementy dyscyplinujące kredytodawców do rzetelnego wypełniania tych obowiązków informacyjnych

Ustawa o kredycie konsumenckim, art. 45.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-45

Sankcja polega więc na pozbawieniu kredytodawcy prawa do wynagrodzenia z tytułu udzielonego finansowania. Co istotne, obowiązek zwrotu spoczywa również na banku: musi on oddać wcześniej pobrane pozakapitałowe świadczenia.

Jeśli umowa nie określa zasad rozliczenia, konsument zobowiązuje się do spłaty kapitału w równych, miesięcznych ratach, a jeśli umowa nie przewiduje terminu, okres spłaty wyznaczają przepisy ustawy. Poza kapitałem konsument pozostaje zobowiązany ponieść jedynie koszty ustanowienia zabezpieczenia przewidziane w umowie.

Sankcja kredytu darmowego stanowi implementację art. 23 dyrektywy 2008/48/WE w sprawie umów o kredyt konsumencki i została wprowadzona do polskiego porządku prawnego w 2011 roku (ustawa z 12 maja 2011 r., obowiązująca od 18 grudnia 2011 r.).

Sankcja kredytu darmowego a wyrok TSUE

Na sytuację polskich kredytobiorców istotnie wpłynęło orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej. Wyrok TSUE dotyczący polskiej sprawy (C-472/23 z 13 lutego 2025 r.) potwierdził, że sankcja kredytu darmowego jest proporcjonalnym rozwiązaniem, jeśli po stronie kredytodawcy dojdzie do naruszenia obowiązków informacyjnych.

Przełomowe znaczenie ma jednak wyrok TSUE z 23 kwietnia 2026 r. w sprawie C-744/24 (Bank Polska Kasa Opieki). Trybunał wskazał, że stopa oprocentowania kredytu może być stosowana wyłącznie do kwoty faktycznie wypłaconej konsumentowi, a nie do kwot przeznaczonych na pokrycie kosztów związanych z kredytem (takich jak prowizja czy składka ubezpieczeniowa) jeżeli wchodzą one w skład całkowitego kosztu kredytu.

Innymi słowy, bank co do zasady nie może naliczać odsetek od skredytowanych kosztów kredytu, ponieważ pobierania odsetek dopuszcza się jedynie od realnie udostępnionego kapitału.

Chcesz dowiedzieć się więcej? Przeczytaj nasz najnowszy artykuł o wyroku TSUE w sprawie sankcji kredytu darmowego: https://helpfind.pl/blog/tsue-nowy-wyrok-skd

Znaczenie tego wyroku TSUE jest szerokie: potwierdził on, że naliczanie odsetek od kosztów kredytu narusza dyrektywę 2008/48/WE, która stanowi podstawę implementacji ustawy o kredycie konsumenckim

Orzeczenie nie oznacza jednak automatycznego uznania każdej umowy za darmową (sankcja nadal wymaga indywidualnej analizy), ale stał się istotnym punktem odniesienia dla sporów konsumenckich i wzmocnił pozycję kredytobiorców w sporach z bankami.

Darmowy kredyt – jakie kredyty kwalifikują się do sankcji?

Podstawowym warunkiem, dzięki któremu jako konsument możesz spłacić kredyt w wysokości kapitału, jest odnalezienie w umowie uchybień względem Ustawy o kredycie konsumenckim.

Ten sam akt prawny określa też wymogi formalne, które musi spełniać umowa, by można było skorzystać z prawa do sankcji:

- całkowita kwota kredytu nie może przekroczyć 255 550 zł lub równowartości tej kwoty w walucie obcej,

- kredyt jest nadal spłacany lub został spłacony w ciągu 12 miesięcy przed ubieganiem się o sankcję (oferta Helpfind dostępna dla osób, które spłaciły maksymalnie 10 miesięcy wcześniej),

- umowa została podpisana po 18 grudnia 2011 r. (oferta Helpfind dla kredytów zaciągniętych po 17.01.2014 r.),

- raty były spłacane w wyznaczonym terminie, ewentualnie z opóźnieniami do 30 dni,

- kredytobiorca jest osobą prywatną, a zobowiązanie jest w przeważającym stopniu związane z celami prywatnymi,

- zabezpieczeniem kredytu nie jest nieruchomość, dopuszczalne są inne formy zabezpieczenia.

Jeśli umowa spełnia powyższe wymogi formalne, kolejnym etapem jest zweryfikowanie umowy kredytowej pod kątem błędów informacyjnych z sankcji kredytu darmowego. W razie wątpliwości co do poprawności umowy możesz skorzystać z bezpłatnej analizy dokumentów w Helpfind. Pozwala ona sprawdzić, czy Twoja umowa zawiera zapisy mające wpływ na zastosowanie sankcji.

Czy sankcja kredytu darmowego dotyczy kredytów hipotecznych?

Sankcja kredytu darmowego nie dotyczy kredytów hipotecznych. Mechanizm obejmuje wyłącznie kredyty konsumenckie, dlatego jeśli zawarłeś umowę kredytu hipotecznego na zakup lokalu mieszkalnego lub domu, takie zobowiązanie nie kwalifikuje się do SKD.

O wyłączeniu decyduje charakter kredytu, a nie sama wysokość kwoty. Sankcja nie obejmuje kredytów hipotecznych nawet wtedy, kiedy mieszczą się w limicie kwotowym.

Wyjątkiem są kredyty konsumenckie, przeznaczone np. na remont domu, albo lokalu mieszkalnego lub element wkładu własnego do kredytu hipotecznego (ich wartość może przekraczać standardowy limit, a mimo to mogą podlegać sankcji). Jeśli natomiast Twoje zobowiązanie jest kredytem gotówkowym, ratalnym lub konsolidacyjnym, warto sprawdzić umowę pod kątem nieprawidłowości, o których mowa niżej.

Czy sankcja kredytu darmowego dotyczy kredytów na firmę?

Sankcja kredytu darmowego przysługuje wyłącznie konsumentom, czyli osobom fizycznym zaciągającym kredyt na cele niezwiązane z działalnością gospodarczą lub zawodową. Oznacza to, że kredyt firmowy – zaciągnięty przez spółkę albo przez osobę prowadzącą jednoosobową działalność gospodarczą na potrzeby tej działalności – nie podlega SKD. Także rozszerzona ochrona konsumencka, z której od 2021 roku korzystają jednoosobowi przedsiębiorcy (m.in. przy klauzulach niedozwolonych), nie obejmuje ustawy o kredycie konsumenckim, dlatego nie daje prawa do sankcji.

Istnieje jednak ważny wyjątek. Jeśli prowadzisz jednoosobową działalność gospodarczą, ale kredyt zaciągnąłeś prywatnie – na cel niezwiązany z firmą, np. na remont mieszkania czy zakup samochodu do użytku osobistego – możesz zostać uznany za konsumenta i skorzystać z sankcji. Kluczowy jest tu rzeczywisty cel zobowiązania, a nie sam fakt prowadzenia działalności. Sądy coraz częściej badają, na co faktycznie przeznaczono środki, a nie tylko to, czy w umowie pojawiły się dane firmowe, takie jak NIP czy REGON.

Bardziej skomplikowana jest sytuacja kredytów o celu mieszanym, które tylko częściowo posłużyły działalności gospodarczej. Wtedy o możliwości zastosowania sankcji decyduje to, który cel ma charakter dominujący. Jeżeli związek z działalnością gospodarczą jest bezpośredni i nie ma charakteru marginalnego, kredytobiorca traci status konsumenta, a tym samym prawo do SKD. Ponieważ ocena zależy tu od okoliczności konkretnej sprawy, w razie wątpliwości warto zlecić analizę umowy specjalistom.

Sankcja kredytu darmowego – jakie banki?

Sankcja darmowego kredytu jest możliwa, jeśli kredytu udzielił bank. W przypadku pożyczki zaciągniętej w innej instytucji finansowej (np. w firmie pożyczkowej) dochodzenie roszczeń bywa trudniejsze, choć nie jest wykluczone.

Nasz zespół ekspertów przeprowadził już wiele analiz, z których wynika, że błędy umożliwiające darmowy kredyt można odnaleźć w umowach zawieranych m.in. z:

- PKO BP,

- Pekao SA,

- Santander Bank (Erste),

- mBank,

- Millennium,

- Alior Bank,

- VeloBank,

- Citi Handlowy,

- Credit Agricole,

- Nest Bank,

- BNP Paribas,

- Bank Pocztowy.

Sankcja kredytu konsumenckiego – jakie błędy uprawniają do uzyskania rekompensaty?

Zastosowanie sankcji kredytu darmowego wymaga odnalezienia w umowie informacji i zapisów niezgodnych z zasadami udzielania kredytów konsumenckich.

Najczęściej występujące naruszenia można podzielić na cztery kategorie:

- Różnica między realną a umowną kwotą wypłaconych środków – wypłata mniejszej kwoty, niż zapisano w umowie. Nie muszą to być duże sumy, wystarczy nawet kilkadziesiąt złotych.

- Pominięcie informacji lub podanie ich błędnie – bank ma obowiązek wyszczególnić wszystkie koszty spłacane wraz z ratą (prowizja, ubezpieczenie, oprocentowanie) oraz przekazać obowiązkowe dane i dokumenty, dotyczące okresu obowiązywania umowy i harmonogramu spłaty.

- Błędnie wskazana rzeczywista roczna stopa oprocentowania (RRSO) – zaniżenie lub nieprawidłowe wyliczenie RRSO sprawia, że konsument nie zna realnego kosztu kredytu. Do zawyżenia RRSO oraz zniekształcenia całkowitej kwoty do zapłaty dochodzi wtedy, kiedy bank stosuje naliczania odsetek od kredytowanych kosztów.

- Naliczanie odsetek od prowizji i innych kredytowanych kosztów – jeśli bank dolicza prowizję czy składkę ubezpieczeniową do kwoty kredytu, a następnie nalicza odsetki również od tych kosztów, konsument płaci „odsetki od odsetek". Wyrok TSUE z 23 kwietnia 2026 r. (C-744/24) potwierdził, że oprocentowanie może dotyczyć wyłącznie kwoty realnie wypłaconej kredytobiorcy – naliczanie odsetek od kredytowanej prowizji stanowi naruszenie uprawniające do sankcji.

Do naruszenia dochodzi także wówczas, gdy umowa nie zawiera wszystkich elementów, np. danych kredytodawcy i konsumenta, całkowitej kwoty kredytu, zasad oraz okresu spłaty i warunków zmiany kosztów. Każdy z tych błędów może zaburzyć możliwość oszacowania zobowiązania konsumenta, a to właśnie stanowi przesłankę sankcji.

W teorii odnalezienie błędów wydaje się proste, jednak rzeczywistość często to weryfikuje. Samodzielne wyszukanie wszystkich kruczków prawnych bywa trudne, dlatego warto zgłosić się do profesjonalnej firmy. Eksperci mają doświadczenie w prowadzeniu takich spraw i wiedzą, jak odnaleźć błędy w umowie.

Warto skorzystać z tego rozwiązania, zwłaszcza, że analiza umowy jest darmowa i niezobowiązująca.

Sankcja kredytu darmowego kalkulator to dobry sposób, żeby poznać przybliżoną wartość rekompensaty. Warto jednak przesłać umowę do analizy, co pozwoli na dokładniejsze oszacowanie wartości korzyści z tytułu sankcji.

Sankcja kredytu darmowego – jak z niej skorzystać?

Prawo do darmowego kredytu gotówkowego istnieje zarówno w trakcie spłaty, jak i po. Jeśli zobowiązanie spełnia wszystkie warunki, a w umowie znajdują się błędy, procedura wygląda następująco.

W razie naruszenia obowiązków ustawowych przez bank kredytobiorca składa kredytodawcy pisemne oświadczenie o skorzystaniu z sankcji kredytu darmowego. Złożenie stosownego oświadczenia jest jednostronną czynnością o charakterze prawnokształtującym (nie wymaga zgody banku ani zawarcia ugody będącej wynikiem postępowania). Od chwili złożenia przez konsumenta stosownego oświadczenia kredyt powinien zostać rozliczony wyłącznie do wysokości kapitału.

Bank powinien ustosunkować się do oświadczenia. Obowiązują tu przepisy ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego, zgodnie z którymi odpowiedź banku powinna nastąpić co do zasady w terminie 30 dni, a w sprawach szczególnie skomplikowanych – maksymalnie 60 dni, po uprzednim poinformowaniu klienta w pierwotnym 30-dniowym terminie.

Jeśli bank nie zastosuje sankcji kredytu darmowego, sprawa może trafić do sądu, gdzie należy wykazać wystąpienie naruszeń. Sankcja bywa też podnoszona jako linia obrony w razie powództwa banku o zapłatę.

Potrzebujesz pomocy?

Analiza umowy kredytowej wymaga wiedzy prawnej i znajomości przepisów. Jeżeli nie masz pewności, czy Twoja umowa zawiera nieprawidłowości, możesz skorzystać z bezpłatnej weryfikacji, którą zajmuje się Helpfind.

Jak złożyć wniosek o sankcję kredytu darmowego?

W oświadczeniu należy zawrzeć wszystkie istotne informacje: dane osobowe i adres konsumenta, dane kredytodawcy, numer umowy oraz rachunku bankowego, podstawę prawną, a także precyzyjnie wskazane błędy uprawniające do skorzystania z sankcji. Dokument można złożyć osobiście w oddziale, wysłać listem poleconym za potwierdzeniem odbioru lub przekazać elektronicznie przez bankowość internetową.

Dla zachowania rocznego terminu do złożenia oświadczenia o sankcji kredytu darmowego liczy się dzień doręczenia go do banku.

Złożenie oświadczenia nie gwarantuje automatycznej wypłaty środków oraz zmiany harmonogramu spłaty. Banki często nie zgadzają się z roszczeniami konsumentów i przedstawiają własną interpretację przepisów. W takim przypadku konieczne może być skierowanie sprawy na drogę sądową, gdzie zostanie ocenione, czy doszło do naruszeń uzasadniających zastosowanie sankcji.

Sankcja kredytu darmowego kancelaria – z jakimi kosztami wiąże się sprawa sądowa?

Samodzielne prowadzenie sprawy przeciwko bankowi bywa trudne ze względu na stopień skomplikowania przepisów oraz doświadczenie prawników reprezentujących instytucje finansowe. Dlatego przed podjęciem decyzji warto poznać wszystkie dostępne opcje.

Istotne są też terminy. Uprawnienie do złożenia oświadczenia o skorzystaniu z sankcji wygasa po roku od wykonania umowy. Po upływie tego terminu nie można już ubiegać się o SKD ani dochodzić roszczeń przed sądem. Prawo nie wymaga jednak czekania do końca okresu kredytowania – oświadczenie można złożyć już w trakcie trwania umowy.

Jeśli chcesz sprawdzić, czy Twoja umowa daje podstawy do zastosowania sankcji kredytu darmowego, skontaktuj się z Helpfind. Bezpłatnie przeanalizujemy dokumentację i wskażemy możliwe kroki, zanim upłynie ustawowy termin.

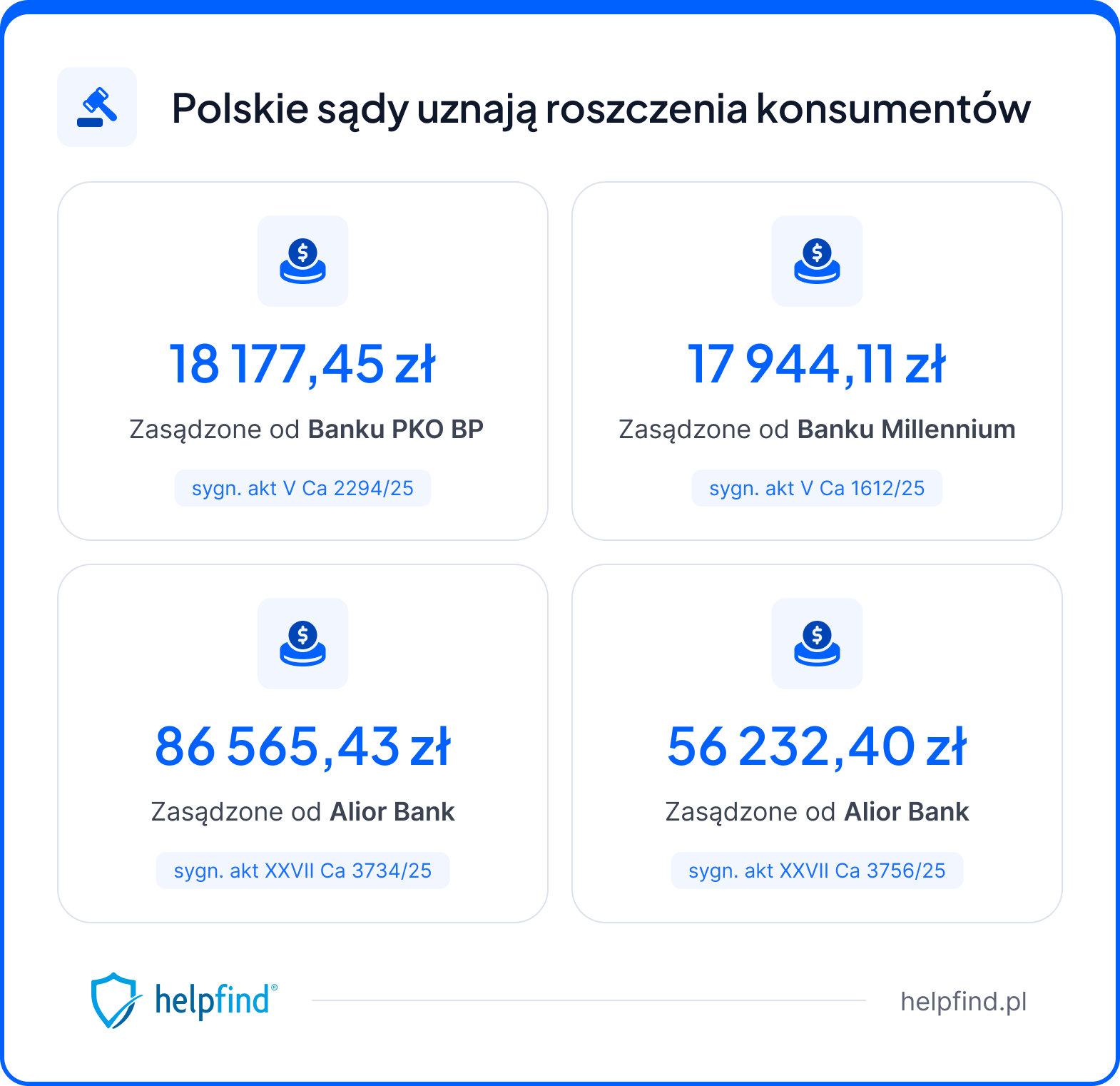

Poniższe prawomocne wyroki pokazują, że sądy realnie stosują sankcję kredytu darmowego i zasądzają zwrot kosztów na rzecz konsumentów.

- 18 177,45 zł – zasądzone od Banku PKO BP (sygn. akt V Ca 2294/25).

- 17 944,11 zł – zasądzone od Banku Millennium (sygn. akt V Ca 1612/25).

- 86 565,43 zł – zasądzone od Alior Bank (sygn. akt XXVII Ca 3734/25).

- 56 232,40 zł – zasądzone od Alior Bank (sygn. akt XXVII Ca 3756/25).

Sankcja kredytu darmowego - najczęściej zadawane pytania (FAQ):

Darmowy kredyt – kiedy można z niego skorzystać?

Z sankcji mogą skorzystać kredytobiorcy, którzy znajdą w swoich umowach uchybienia względem ustawy. Dotyczy to wyłącznie kredytów konsumenckich, o ile nie były one zabezpieczone hipoteką.

Jaki jest cel wprowadzenia sankcji kredytu darmowego?

Celem było zapewnienie konsumentom wysokiego standardu informacyjnego umożliwienie im podejmowanie świadomej decyzji o podłożu ekonomicznym związanym z zaciągnietą umowa kredytową. Dzięki sankcji kredytu darmowego, instytucje finansowe muszą przygotowywać umowy z zachowaniem tych standardów, pod rygorem możliwości utraty wynagrodzenia w postaci odsetek i kosztów okołokredytowych.

Co zmienił wyrok TSUE z 23 kwietnia 2026 r.?

Trybunał w sprawie C-744/24 wskazał, że bank nie może naliczać odsetek od kredytowanych kosztów kredytu, a jedynie od kwoty realnie wypłaconej konsumentowi. Wyrok nie czyni umów darmowymi automatycznie, ale wzmacnia argumentację w sprawach o sankcję kredytu darmowego.

Jak złożyć oświadczenie o sankcji kredytu darmowego i co w nim zawrzeć?

W oświadczeniu powinny znaleźć się: precyzyjnie wskazane uchybienia wraz z podstawą prawną, dane kredytobiorcy, numer umowy, numer konta bankowego oraz (w przypadku kredytów zamkniętych) zaświadczenie o zamknięciu kredytu. Wniosek składa się do banku osobiście, listem poleconym lub elektronicznie.

Podsumowanie

Sankcja kredytu darmowego pozwala spłacić wyłącznie pożyczony kapitał – bez odsetek i pozostałych kosztów – gdy umowa kredytu konsumenckiego zawiera uchybienia względem ustawy.

Dotyczy kredytów konsumenckich do 255 550 zł, zawartych po 18 grudnia 2011 r. i niezabezpieczonych hipoteką; nie obejmuje kredytów hipotecznych.

Wyrok TSUE z 23 kwietnia 2026 r. (C-744/24) wzmocnił pozycję kredytobiorców, choć sankcja nadal nie działa automatycznie – każda umowa wymaga indywidualnej oceny.

Uprawnienie wygasa po roku od wykonania umowy, dlatego warto nie zwlekać z analizą dokumentów.

Jak to działa?

Zgłaszasz swoją sprawę do Helpfind

Wystarczy, że wypełnisz formularz

Kontaktuje się z Tobą nasz doradca

Czekasz nie dłużej niż 48 h

Przeprowadzamy analizę Twojej umowy

Od tego zależy rozwiązanie, które zaproponujemy

Działamy!

Sprawnie: jak najszybciej po tym, jak zaakceptujesz ofertę

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

17 min

Cesja wierzytelności – co to i jak działa?

Cesja wierzytelności przekazuje cesjonariuszowi własność wierzytelności należącej dotychczas do cedenta. Wyjaśniamy związane z tym kwestie....

Finanse

29.07.2026

20 min

Kredyt gotówkowy za darmo – sprawdź, czy to możliwe

Dowiedz się, czy możesz spłacać kredyt gotówkowy bez dodatkowych kosztów....

Finanse

29.07.2026

18 min

Opóźnienia w spłacie kredytu do 30 dni – jakie są konsekwencje?

Opóźnienia w spłacie kredytu do 30 dni to dość częsty problem wielu kredytobiorców w Polsce. Dowiedz się, co powinieneś zrobić w takiej sytuacji....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line