Na polskim rynku finansowym są dostępne różne rodzaje kredytów bankowych. Wiele osób zainteresowanych pożyczeniem pieniędzy od banku lub instytucji finansowej zastanawia się, jaki rodzaj kredytu będzie dla nich najkorzystniejszy. W tym artykule omawiamy wszystkie rodzaje kredytów dostępnych w Polsce. Taka wiedza przyda się nie tylko osobom prywatnym, ale także przedstawicielom firm.

- Rodzaje kredytów bankowych – jakie znaczenia ma rodzaj wybranego kredytu?

- Jakie są rodzaje kredytów?

- Jakie są rodzaje kredytów dla osób fizycznych?

- Jakie są rodzaje kredytów dla firm?

- Pozostałe kryteria podziału kredytów

- W przypadku jakich rodzajów kredytów można się pozbyć odsetek i innych kosztów?

- Rodzaje kredytów hipotecznych

- Jaki rodzaj kredytu jest najkorzystniejszy?

- Jakie rodzaje kredytu umożliwiają rekompensatę od banku za błędy w umowie?

Rodzaje kredytów bankowych – jakie znaczenie ma rodzaj wybranego kredytu?

To, jaki rodzaj kredytu wybierzesz, ma bardzo duże znaczenie w kontekście tego, na co będzie można przeznaczyć otrzymane środki.

Każdy z tych kredytów ma inne założenia, różna jest w ich przypadku chociażby rzeczywista roczna stopa oprocentowania (RRSO). Dla kredytu hipotecznego będzie ona niższa, bo jest on rozłożony na więcej lat.

Całkowity koszt kredytu w przypadku kredytów gotówkowych również bywa nieco wyższy niż dla kredytu hipotecznego. Różnicę stanowi przede wszystkim marża, która dla kredytów niezabezpieczonych hipoteką jest po prostu wyższa, bo większe jest też ryzyko kredytodawcy.

Jakie są rodzaje kredytów?

Kredyty można podzielić według różnych kryteriów. Najbardziej podstawowe jest rozróżnienie na kredyty dla osób prywatnych i dla firm. Jeśli jesteś osobą prywatną i chcesz zaciągnąć kredyt bez poświęcania go na cele związane z działalnością, to z pewnością nie interesują Cię kredyty dla przedsiębiorców.

Jeśli zaś planujesz zaciągnąć pożyczkę w związku z prowadzoną firmą, to nie masz interesu w czytaniu o rodzajach kredytów dla osób prywatnych. Wybierz interesujący Cię temat i dowiedz się więcej na temat pożyczek.

Rodzaje kredytów dla osób fizycznych

Osoby prywatne mogą zaciągać kredyty bankowe na konkretne cele, czyli budowę domu, zakup lub wykończenie mieszkania albo kupno działki czy samochodu. Mogą też wykorzystywać je w innym celu, wybierając kredyt gotówkowy.

- Kredyty konsumpcyjne

Kredyty konsumpcyjne najczęściej kwalifikują się jako kredyt konsumencki. Wśród nich wyróżnia się kredyt gotówkowy, który może być wykorzystany na dowolny cel niezwiązany z działalnością gospodarczą, kredyt samochodowy i kredyt w rachunku oszczędnościowo-rozliczeniowym. Ten drugi musi być przeznaczony na zakup samochodu – używanego lub nowego, na zasadach określonych przez kredytodawcę. Do kredytów konsumpcyjnych zalicza się też kredyty studenckie.

- Kredyt ratalny

Jest to kredyt, który służy do spłaty zakupu z płatnością rozłożoną na raty. Najczęściej udzielany przy okazji sprzedaży w sklepie stacjonarnym lub internetowym.

- Karta kredytowa

Karta kredytowa działa na takiej zasadzie, że bank pożycza Ci pewną kwotę, którą możesz wykorzystać i powiększa ona saldo Twojego konta. Środki te możesz wykorzystać, używając do płatności specjalnej karty. Do karty kredytowej jest ustalony tzw. termin bezodsetkowy. Jeśli zwrócisz środki z karty w tym terminie, to nie będą one obciążone dodatkowymi kosztami.

- Kredyt hipoteczny

Taki kredyt jest zabezpieczony wpisem do księgi wieczystej, dzięki czemu w razie problemów ze spłatą bank przejmie nieruchomość będącą zabezpieczeniem kredytu i nie będzie stratny.

Umowy dotyczące kredytów hipotecznych są zazwyczaj bardzo złożone, a okres spłaty zobowiązania może wynosić od kilkunastu do kilkudziesięciu lat.

- Pożyczka hipoteczna

To dosyć nietypowa forma pożyczki, więc nie każdy bank ją oferuje. Polega ona na tym, że zabezpieczeniem kredytu staje się hipoteka, ale przeznaczenie kredytu może być dowolne.

- Kredyt konsolidacyjny

Kredyty konsolidacyjne to zobowiązania celowe, które zaciąga się, aby móc spłacić inne pożyczki. W większości przypadków proces ten wygląda tak, że po prostu łączysz zaciągnięte dotychczas kredyty bankowe w jeden, wydłużając okres spłaty i obniżając miesięczną ratę. W ten sposób możesz spłacać kredyt, ale niestety okres kredytowania się wydłuży, a całkowity koszt kredytu wzrośnie.

W przypadku kredytów konsolidacyjnych warto rozważyć skorzystanie z bezpłatnej analizy umowy kredytowej, bo może się okazać, że któraś umowa o kredyt gotówkowy lub samochodowy zawiera błędy. W takiej sytuacji możesz znacząco zmniejszyć raty takiej pożyczki i uzyskać rekompensatę od banku.

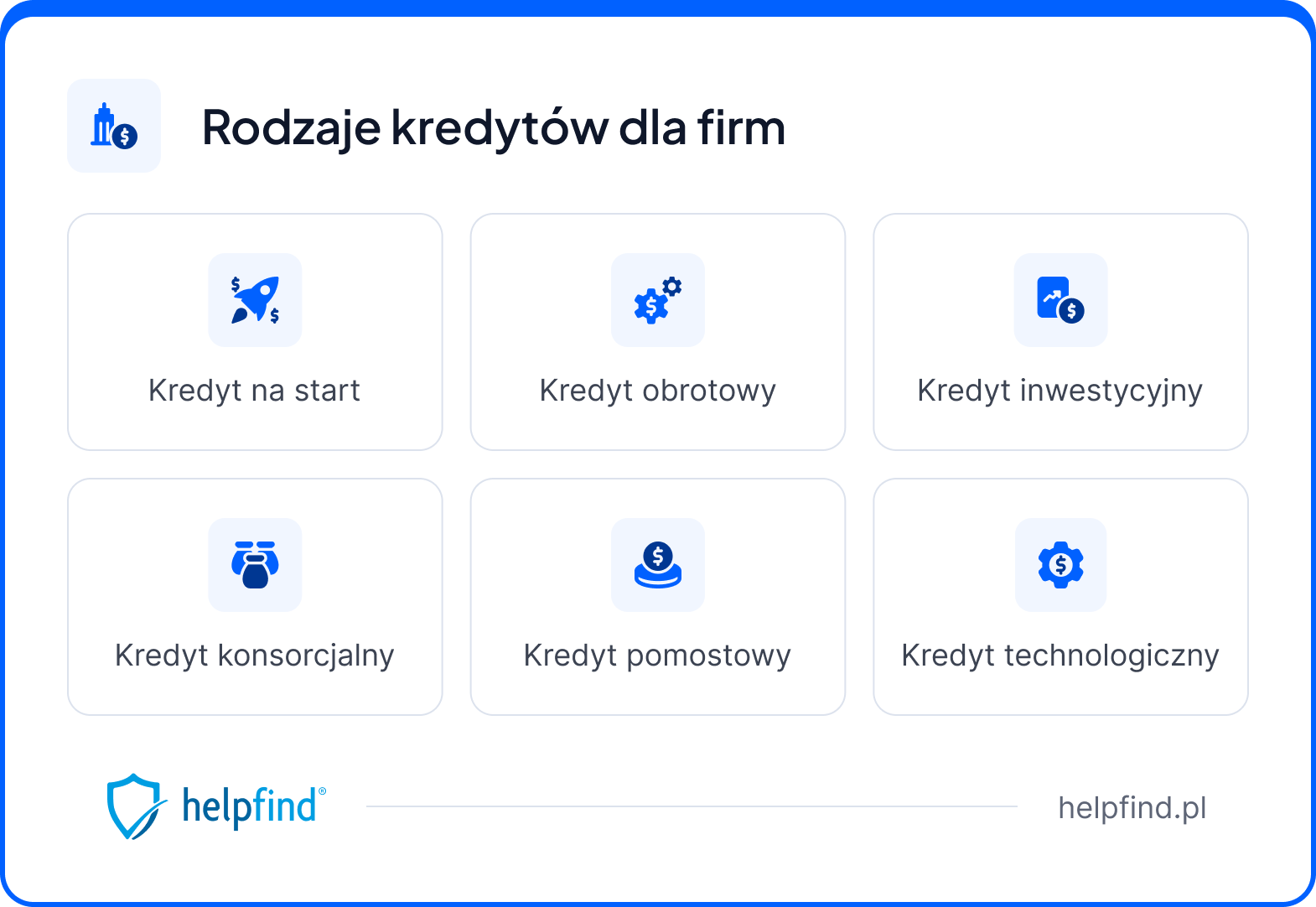

Rodzaje kredytów dla firm

Kredyty dla firm znacząco różnią się od tych, które są udzielone osobom prywatnym na cele niezwiązane z działalnością gospodarczą. Wiele zależy od tego, na jakim etapie rozwoju jest Twoja firma. Bardzo popularnym rozwiązaniem w przypadku nowych biznesów jest kredyt na start, który pozwala w miarę bezpiecznie rozwinąć firmę na początkowym etapie jej rozwoju.

- Kredyt na start

Jest to kredyt pozwalający rozwinąć działalność bez wydawania własnych środków, których często brakuje po założeniu firmy. Jeśli chodzi o zabezpieczenie, to może nim być ruchomość lub nieruchomość, w zależności od preferencji stron umowy kredytu.

- Kredyt obrotowy

Taki kredyt pozwala finansować bieżące wydatki przedsiębiorstwa, np. wynagrodzenia dla pracowników, opłacanie zamówionych materiałów itd. Taki kredyt można zaciągnąć na jeden z trzech dostępnych sposobów, w ramach kredytu na rachunku bieżącym, kredytu płatniczego lub kredytu rewolwingowego.

- Kredyt inwestycyjny

Jest to kredyt przeznaczony na inwestycje w firmie, np. na zakup nowego sprzętu czy przedsięwzięcia dużej kampanii marketingowej. Zazwyczaj taki kredyt wymaga przedstawienia konkretnego biznesplanu.

- Kredyt konsorcjalny

Jest to kredyt, którego udziela grupa co najmniej 2 banków, może on być udzielony jako kredyt odnawialny lub nieodnawialny. Zazwyczaj jest przeznaczony dla bardzo dużych inwestycji.

- Kredyt pomostowy

Kredyt pomostowy to kredyt „na przeczekanie”. Jest udzielany, aby firma mogła sfinansować wydatki do momentu zakończenia oczekiwania na kredyt konsorcjalny lub dotację unijną.

- Kredyt technologiczny

To kredyt przeznaczony do wprowadzenia nowych technologii. Jest on o tyle korzystny, że część kwoty pokrywa Bank Gospodarstwa Krajowego (BGK). Niestety kredyty technologiczne są związane z pewnymi ograniczeniami finansowymi. Kwota spłaty, której w imieniu kredytobiorcy dokona BGK, nie może przekroczyć limitu dla pomocy publicznej na inwestycje.

Pozostałe kryteria podziału kredytów

Kredyty bankowe można też podzielić ze względu na inne kryteria, takie jak ich przeznaczenie, termin spłaty, przedmiot umowy czy dostępność środków.

Klasyfikacja kredytów ze względu na przeznaczenie środków

W przypadku podziału kredytów ze względu na cel finansowania można wyróżnić:

- kredyt konsumpcyjny,

- kredyt mieszkaniowy,

- kredyt konsolidacyjny,

- kredyt związany z działalnością gospodarczą.

Podział kredytów ze względu na termin spłaty

Biorąc pod uwagę okres kredytowania, termin spłaty kredytu, pożyczki można podzielić na:

- kredyty długoterminowe (powyżej 3 lat),

- średnioterminowe (od roku do 3 lat),

- krótkoterminowe (poniżej roku).

Klasyfikacja kredytów ze względu na przedmiot umowy

Przedmiot umowy to również istotna kwestia w przypadku rodzajów kredytów. Pożyczki można wówczas podzielić na mieszkaniowe i konsumpcyjne, z czego konsumpcyjne dzielą się bardziej szczegółowo na:

- gotówkowe,

- studenckie,

- samochodowe,

- w rachunku oszczędnościowo-rozliczeniowym.

W przypadku jakich rodzajów kredytów można się pozbyć odsetek i innych kosztów?

Zastanawiasz się, jak obniżyć ratę kredytu? Jeśli jesteś osobą prywatną i masz zaciągnięty kredyt konsumencki, to możesz obniżyć raty takiej pożyczki do poziomu samego kapitału. Taką szansę zapewnia Ci polskie prawo, a konkretnie art. 45. Ustawy o kredycie konsumenckim.

Art. 45. [Sankcja kredytu darmowego]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-45

Jak widzisz, możesz spłacać kredyt konsumencki bez kosztów, jeśli Twoja umowa kredytu bankowego zawiera uchybienia względem ustawy. Pamiętaj jednak, że maksymalna kwota kredytu konsumenckiego to 255 550 zł lub równowartość tej kwoty w innej walucie. Co więcej, w trakcie Twojej spłaty mogą występować co najwyżej opóźnienia w spłacie kredytu do 30 dni. Każde inne opóźnienie oznacza, że darmowy kredyt będzie dla Ciebie nieosiągalny.

Jeśli chcesz sprawdzić swoją umowę pod kątem błędów, to skorzystaj z naszej bezpłatnej analizy. Jeśli okaże się, że rzeczywiście zawiera ona uchybienia względem Ustawy o kredycie konsumenckim, to w ciągu 21 dni otrzymasz od nas rekompensatę finansową w zamian za oddanie nam praw do procesowania Twojej sprawy w sądzie.

Rodzaje kredytów hipotecznych

Na polskim rynku kredytowym zabezpieczeniem hipotecznym mogą być objęte następujące zobowiązania:

- kredyt na zakup działki,

- kredyt budowlany,

- kredyt mieszkaniowy,

- kredyt refinansowy,

- pożyczka hipoteczna.

Jaki rodzaj kredytu jest najkorzystniejszy?

Aby odpowiedzieć na to pytanie, musisz dokładnie wiedzieć, czego potrzebujesz. Chcesz kupić mieszkanie albo zbudować dom na swojej działce? W takim razie najkorzystniejszy będzie kredyt hipoteczny.

Chcesz kupić samochód? Prawdopodobnie najlepszym rozwiązaniem będzie dla Ciebie kredyt samochodowy, który w większości przypadków cechuje się korzystniejszymi warunkami niż zwykły kredyt gotówkowy.

Opinia Klienta

Pan Piotr, Klient Helpfind

Źródła

Beniamin Niśkiewicz

Redaktor

Autor kilkuset artykułów o tematyce związanej z odszkodowaniami komunikacyjnymi i produktami finansowymi. Wcześniej zajmował się również kwestią świadczeń dla osób z niepełnosprawnością, w tym głównie świadczeniem pielęgnacyjnym dla opiekunów osób dorosłych. Na co dzień ściśle współpracuje z ekspertami ds. dochodzenia roszczeń. Absolwent Wydziału Filologicznego Uniwersytetu Wrocławskiego.

Poznajmy się

Poprzedni artykuł

Oprocentowanie a prowizja – co wpływa na koszt kredytu?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

22.07.2025

10 min

Sprawdzenie umowy kredytowej – co może zyskać kredytobiorca?

Chcesz obniżyć ratę kredytu? Bezpłatnie sprawdzimy Twoją umowę kredytową i powiemy, ile możesz zyskać...

Finanse

01.12.2023

11 min

Kredyt gotówkowy za darmo – sprawdź, czy to możliwe

Dowiedz się, czy możesz spłacać kredyt gotówkowy bez dodatkowych kosztów....

Finanse

24.01.2024

12 min

Opóźnienia w spłacie kredytu do 30 dni – jakie są konsekwencje?

Opóźnienia w spłacie kredytu do 30 dni to dość częsty problem wielu kredytobiorców w Polsce. Dowiedz się, co powinieneś zrobić w takiej sytuacji....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line