Masz zaciągnięty kredyt konsumencki i zastanawiasz się nad prawem do spłacania go bez kosztów, czyli sankcji kredytu darmowego? W takim razie z pewnością niepokoi Cię proces sądowy i nie wiesz, jakie orzeczenie może wydać sąd w Twojej sprawie. Dowiedz się z tego artykułu, co trzeba wiedzieć o orzeczeniach sądowych w sprawie sankcji kredytu darmowego i poznaj skuteczne sposoby na zamianę kredytu konsumenckiego w darmowy kredyt.

- Co trzeba wiedzieć o orzeczeniach w sprawie sankcji kredytu darmowego?

- Dlaczego sprawy związane z sankcją kredytu darmowego trwają tak długo?

- Z jakiego powodu orzeczenia nie zawsze są korzystne dla kredytobiorców?

- Jakie orzeczenia wydają sądy w sprawie sankcji kredytu darmowego?

- Co warto wiedzieć przed wkroczeniem na drogę sądową?

Sankcja kredytu darmowego orzeczenia – co trzeba wiedzieć?

Zamiana kredytu w darmowy teoretycznie powinna działać w taki sposób, że po złożeniu kredytodawcy pisemnego oświadczenia o skorzystaniu z sankcji kredytu darmowego następuje zwrot kosztów kredytu należnych kredytodawcy na korzyść kredytobiorcy.

Takiego zwrotu powinien dokonać kredytodawca, ale niestety w rzeczywistości banki oraz instytucje finansowe odmawiają przyjęcia oświadczenia, informując o możliwości skierowania sprawy na drogę sądową. W takiej sytuacji do spłaty jest całkowita kwota kredytu (kapitał), a nie całkowity koszt kredytu (kapitał i opłaty związane z kredytem).

Orzecznictwo w sprawie sankcji kredytu darmowego – dlaczego sprawy trwają tak długo?

Sprawy związane z sankcją kredytu darmowego trwają tak długo, ponieważ jest to stosunkowo świeży temat, dlatego też sędziowie nie mają jeszcze do dyspozycji innych wyroków w podobnych sprawach. Prowadzi to do niejednolitej linii orzeczniczej, choć wiele firm i kancelarii, w tym również nasza, wiedzą już, w których miastach łatwiej jest wygrać sprawę, bo sędziowie z tamtych rejonów mają już większe doświadczenie w kwestii sankcji kredytu darmowego.

Wypowiedź ekspertki

Patrycja Szczepaniak, ekspertka ds. sankcji kredytu darmowego

Dlaczego sądy nie zawsze orzekają na korzyść kredytobiorców?

Orzeczenia nie zawsze są korzystne dla kredytobiorców, szczególnie na etapie I instancji, gdzie wiele banków wygrywa. Nie oznacza to oczywiście, że sprawa jest już wtedy definitywnie przegrana, bo na etapie II instancji szansa na wygraną jest już zdecydowanie wyższa.

Podobnie jak z czasem trwania procesu, szanse na wygraną są w dużej mierze zależne od tego, w jakim sądzie będzie się toczyć sprawa. Im więcej wyroków związanych z sankcją kredytu darmowego wyda konkretny sąd, tym większa szansa na pozytywne rozpatrzenie sprawy, o ile oczywiście umowa zawiera uchybienia względem ustawy o kredycie konsumenckim.

Jakie orzeczenia wydają sądy w sprawach związanych z darmowym kredytem?

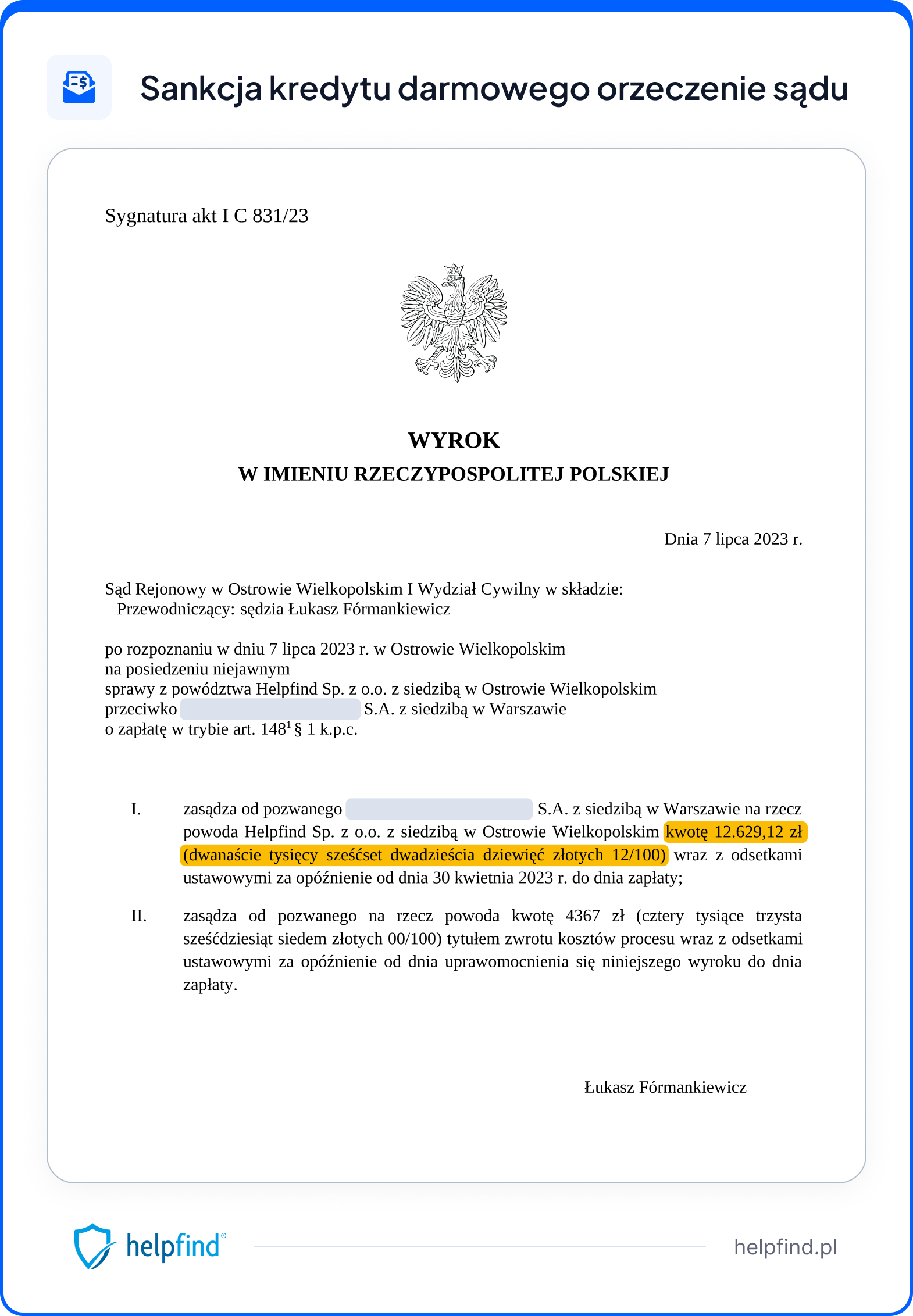

Na początek warto się przyjrzeć wyrokowi, którego pierwszą stronę przedstawiliśmy wyżej. Jest to wyrok wydany na korzyść naszego Klienta, który nam zaufał, podpisując umowę cesji wierzytelności. W ciągu kilku dni od podpisania tej umowy nasz Klient otrzymał od nas konkretną rekompensatę finansową.

Analiza wyroku Sądu Rejonowego w Ostrowie Wielkopolskim z dnia 7 lipca 2023 roku (I C 831/23)

Powództwo jest uzasadnione ze względu na naruszenie przez kredytodawcę przepisów ustawy o kredycie konsumenckim. Zgodnie z art. 45 ust. 1 tej ustawy, w przypadku naruszenia przez kredytodawcę określonych przepisów, konsument może zwrócić kredyt bez odsetek i innych kosztów w terminie i sposób określony w umowie, po złożeniu pisemnego oświadczenia o skorzystaniu z sankcji kredytu darmowego. To przewiduje tzw. sankcję kredytu darmowego.

Fragment wyroku I C 831/23

Sankcja ta dotyczy sytuacji, gdy kredytodawca nie dostarczył prawdziwych lub pełnych informacji przed podpisaniem umowy. Konsument może żądać zwrotu kwoty kredytu bez odsetek i innych kosztów przewidzianych w umowie. Istotne jest, że zakres naruszenia nie ma znaczenia – nawet drobne uchybienie skutkuje tymi uprawnieniami. Termin na złożenie oświadczenia to rok od wykonania umowy.

Warto podkreślić, że możliwość skorzystania z kredytu darmowego zależy od pisemnego oświadczenia konsumenta. Prawo do złożenia takiego oświadczenia wygasa po roku od wykonania umowy. Odstępstwo od ogólnych zasad przedawnienia wprowadza termin prekluzyjny.

W konkretnym przypadku powód opiera swoje roszczenie na naruszeniu przez pozwaną stronę przepisów dotyczących rzeczywistej rocznej stopy oprocentowania (RRSO). Trybunał Sprawiedliwości UE wskazuje, że RRSO jest kluczowym elementem umowy kredytowej, umożliwiającym konsumentowi ocenę kosztów kredytu. Wymaga to jasnego określenia RRSO w umowie.

Przy analizie przepisów dyrektywy i wyroków TSUE zauważa się, że koszty kredytu powinny być transparentne, a nieprawidłowe włączenie niezgodnych z prawem kosztów do całkowitej kwoty kredytu może zaniżyć RRSO. Sąd podkreśla, że całkowita kwota kredytu nie obejmuje kosztów niezwiązanych z kapitałem, co jest istotne dla poprawnego obliczenia RRSO.

Następnie analizuje się naruszenie dotyczące odsetek kapitałowych od pozakodeksowych kosztów kredytu. W świetle prawa, odsetki kapitałowe to wynagrodzenie za korzystanie z kapitału. Prowizja zaś, będąc wynagrodzeniem za określone czynności bankowe, nie jest uznawana za odsetki kapitałowe.

W omawianym przypadku odsetki były naliczane od całego kapitału, nawet od kosztów prowizji, co jest niezgodne z prawem. To naruszenie wynika z braku jasnego zapisu w umowie informującego konsumenta o prawie do zwrotu części świadczenia związanego z wcześniejszym spłaceniem kredytu.

W rezultacie powód ma uzasadnione roszczenie oparte na naruszeniu przepisów dotyczących RRSO i naliczania odsetek od niekredytowanej części kosztów.

Ważne!

Analiza wyroku Sądu Rejonowego dla Warszawy-Mokotowa w Warszawie z dnia 11 lipca 2022 roku (II C 3148/21)

W przedstawionym przypadku powód, firma L. sp. z o.o., wniósł pozew o wydanie nakazu zapłaty w postępowaniu upominawczym przeciwko pozwanemu N. B. S.A. Zasadniczo, powódka oparła swoje roszczenia na art. 45 w związku z art. 30 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim, która wprowadza sankcję kredytu darmowego.

Art. 45 tej ustawy stanowi, że w przypadku naruszenia przez kredytodawcę określonych przepisów dotyczących umów kredytu konsumenckiego, konsument może zwrócić kredyt bez odsetek i innych kosztów. Jednak, aby skorzystać z tej sankcji, konsument musi złożyć pisemne oświadczenie, a uprawnienie to wygasa po roku od dnia wykonania umowy.

Sąd uznał, że powódka nie wykazała skutecznego przeniesienia wierzytelności związanego z sankcją kredytu darmowego. Zawarta umowa cesji wierzytelności nie obejmowała faktycznej wierzytelności wynikającej z zastosowania sankcji, ponieważ w momencie jej zawarcia, konsument nie złożył jeszcze oświadczenia o skorzystaniu z tej sankcji.

Warto zauważyć, że sąd przywołał specyficzny charakter sankcji przewidzianych w art. 45 ustawy o kredycie konsumenckim, która ma na celu ochronę interesów konsumenta. Sąd doszedł do wniosku, że nie jest dopuszczalne dokonywanie przelewu wierzytelności, które mogą powstać wskutek zastosowania sankcji kredytu darmowego, co stanowi istotny aspekt w analizie tego przypadku.

W rezultacie sąd oddalił powództwo, uznając je za niezasadne, co oznaczało brak legitymacji czynnej powoda do żądania wskazanej kwoty od pozwanego. Sąd nakazał również powódce zwrot kosztów procesu na rzecz pozwanego, w tym opłaty skarbowej i wynagrodzenia dla profesjonalnego pełnomocnika.

Dnia 13 lutego 2025 Trybunał Sprawiedliwości Unii Europejskiej opublikował przyjazne dla kredytobiorców orzeczenie, w którym wskazano, że sankcja kredytu darmowego tsue może być zastosowana nawet przy niewielkim uchybieniu obowiązku informacyjnego ze strony banku.

Co warto wiedzieć przed wkroczeniem na drogę sądową?

Zwróć uwagę na to, że wybór odpowiedniego pełnomocnika jest kluczowy w kwestii skutecznego dochodzenia darmowego kredytu na drodze sądowej. Przydatny może też być kalkulator sankcji kredytu darmowego, dzięki któremu obliczysz potencjalne korzyści, zanim zdecydujesz się na złożenie oświadczenia do kredytodawcy.

Jeśli nie chcesz podejmować zbędnego ryzyka, to warto rozważyć naszą ofertę. Bezpłatnie przeanalizujemy Twoją umowę kredytową. Jeśli znajdziemy w niej jakieś błędy, to otrzymasz od nas konkretną rekompensatę już w ciągu 21 dni. Wystarczy, że podpiszesz umowę cesji wierzytelności, co pozwoli nam wystąpić w Twoim imieniu w sądzie.

Podsumowanie

- Pozytywne orzeczenie sądu w sprawie sankcji kredytu darmowego nie jest proste do uzyskania, dlatego warto postawić na doświadczoną firmę lub kancelarię.

- W związku z ryzykiem, z jakim wiąże się sprawa w sądzie, warto rozważyć sprzedaż wierzytelności w zamian za pewną rekompensatę.

- Po orzeczeniu sankcji na Twoją korzyść kredyt stanie się darmowy.

Źródła

Wyrok Sądu Rejonowego dla Warszawy-Mokotowa w Warszawie z dnia 11 lipca 2022 roku (II C 3148/21)

Beniamin Niśkiewicz

Redaktor

Autor kilkuset artykułów o tematyce związanej z odszkodowaniami komunikacyjnymi i produktami finansowymi. Wcześniej zajmował się również kwestią świadczeń dla osób z niepełnosprawnością, w tym głównie świadczeniem pielęgnacyjnym dla opiekunów osób dorosłych. Na co dzień ściśle współpracuje z ekspertami ds. dochodzenia roszczeń. Absolwent Wydziału Filologicznego Uniwersytetu Wrocławskiego.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

20 min

Kredyt gotówkowy za darmo – sprawdź, czy to możliwe

Dowiedz się, czy możesz spłacać kredyt gotówkowy bez dodatkowych kosztów....

Finanse

13.02.2025

12 min

Sankcja kredytu darmowego – TSUE wydał wyrok! To przełom

Kredytobiorcy mają powody do radości! Sprawdź, co oznacza wyrok TSUE w sprawie sankcji kredytu darmowego....

Finanse

23.05.2024

9 min

Darmowy kredyt – kto go otrzyma, jakie są warunki

Pomożemy bezpłatnie sprawdzić, czy możesz darmowy kredyt można zastosować dla Twojej pożyczki...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line