Subkonto to rozwiązanie, które pozwala lepiej porządkować środki w ramach jednego rachunku bankowego. Może pełnić różne funkcje – od organizacji codziennych finansów po wydzielanie pieniędzy na określone cele. Sprawdź, czym jest subkonto, jak działa i z czym wiąże się jego posiadanie.

Co to jest subkonto bankowe i jak działa?

Czym subkonto różni się od głównego konta bankowego?

Jakie są rodzaje subkont?

Jak założyć subkonto?

Czy subkonto wiąże się z kosztami?

Do czego można wykorzystać subkonto?

Subkonto bankowe a subkonto w ZUS

Sankcja kredytu darmowego – sprawdź, czy możesz z niej skorzystać

Najczęściej zadawane pytania (FAQ)

Co to jest subkonto bankowe i jak działa?

Subkonto bankowe to dodatkowe konto utworzone w ramach głównego rachunku bankowego. Działa jak jego oddzielna część, choć formalnie pozostaje z nim połączone. Dzięki takiemu rozwiązaniu możemy lepiej organizować finanse osobiste i odkładać środki na konkretne cele finansowe.

To także wygodna opcja, jeśli chcemy oddzielić pieniądze na bieżące wydatki od oszczędności lub stworzyć własny fundusz awaryjny.

Jak działa subkonto w praktyce?

- Subkonto funkcjonuje jako indywidualne konto przypisane do właściciela konta osobistego, ale nie posiada pełnej niezależności prawnej.

- Środki zgromadzone na subkoncie są częścią rachunku bankowego, jednak widoczne są jako osobna pozycja, co ułatwia identyfikację transakcji.

- Prowadzenie subkonta nie wymaga zawierania odrębnej umowy – odbywa się w ramach istniejących rachunków bankowych.

- Przelewy pomiędzy kontem głównym a subkontem są zazwyczaj szybkie i realizowane z poziomu bankowości internetowej.

Czym subkonto różni się od głównego konta bankowego?

Podstawowa różnica polega na tym, że główne konto bankowe stanowi centralny rachunek, przez który realizowane są wszystkie operacje finansowe, natomiast subkonto pełni funkcję pomocniczą. Jest ono powiązane z kontem głównym i nie działa jako samodzielny produkt bankowy.

Konto bankowe oferuje również pełny zakres usług bankowych – to z jego poziomu realizowane są płatności kartą, przelewy zewnętrzne czy rozliczenia cykliczne. Subkonto natomiast nie posiada własnej karty ani odrębnego numeru rachunku.

Jakie są najważniejsze różnice?

- Główne konto bankowe jest podstawą relacji z bankiem i funkcjonuje jako główny rachunek rozliczeniowy w danym banku.

- Subkonto pozostaje technicznie częścią konta bankowego, ale środki są na nim wyodrębnione i przechowywane osobno.

- W przeciwieństwie do konta głównego, subkonto nie daje dostępu do wszystkich funkcji, jakie obejmuje pełny zakres usług bankowych.

- W przypadku niektórych czynności formalnych bank może wymagać potwierdzenia posiadania konta głównego, ponieważ to ono stanowi podstawę umowy.

Jakie są rodzaje subkont?

W ramach jednego konta bankowego można prowadzić różnorodne subkonta, których funkcja zależy od celu, w jakim mają być wykorzystywane.

Choć technicznie każde subkonto działa podobnie, w praktyce różnią się one przeznaczeniem oraz sposobem użycia – zarówno w przypadku klientów indywidualnych, jak i firm.

Znane rodzaje subkont:

- Subkonto oszczędnościowe – to najczęściej spotykany rodzaj subkonta, wykorzystywany do odkładania środków na określony cel. Pozwala oddzielić oszczędności od pieniędzy przeznaczonych na bieżące wydatki, bez konieczności zakładania odrębnego rachunku oszczędnościowego.

- Subkonto walutowe – służy do przechowywania środków w walutach obcych. Rozwiązanie to bywa wykorzystywane przy rozliczeniach zagranicznych lub w sytuacjach, gdy część środków przechowywana jest w innej walucie.

- Subkonto inwestycyjne – pozwala wydzielić środki przeznaczone na określone formy inwestowania. Ułatwia kontrolę nad kwotami angażowanymi w inwestycje i oddzielenie ich od pozostałych środków zgromadzonych na rachunku.

- Subkonto firmowe – ten rodzaj subkonta wykorzystywany jest w ramach rachunku przedsiębiorcy. Pomaga porządkować przepływy finansowe, np. oddzielić środki na podatki, wynagrodzenia czy konkretne projekty, bez potrzeby zakładania dodatkowych rachunków.

Każdy z powyższych typów subkont pełni inną funkcję, jednak ich wspólnym celem jest uporządkowanie finansów i większa przejrzystość środków w ramach jednego rachunku.

Jak założyć subkonto?

Założenie subkonta zwykle nie jest skomplikowane, bo odbywa się w ramach istniejącego rachunku w danym banku. Poniżej proces w krokach – tak, żeby było jasne, co zrobić i czego możesz się spodziewać.

Jak założyć subkonto – prosty proces krok po kroku:

- Sprawdź dostępne opcje w danym banku – zanim zdecydujesz się założyć subkonto, warto zweryfikować, jakie typy subkont oferuje bank oraz czy są określone limity lub inne warunki, na które należy zwrócić uwagę. Sensowne będzie więc wykonanie porównania ofert różnych banków.

- Uruchomienie subkonta przez bankowość internetową lub aplikację – najczęściej subkonto zakłada się za pośrednictwem bankowości elektronicznej lub z poziomu aplikacji mobilnej, można to jednak zrobić również w oddziale banku. Proces jest prosty: wchodzimy w ustawienia konta, wybieramy opcję „dodaj produkt” i określamy jego rodzaj (czy chcemy, aby było to konto walutowe, firmowe lub inwestycyjne). Po zatwierdzeniu operacji subkonto zostanie aktywowane zgodnie z zasadami banku.

- Weryfikacja aktywacji konta – subkonto jest dostępne automatycznie dla posiadaczy konta zarówno w aplikacji mobilnej, jak i w bankowości internetowej, jednak może się zdarzyć, że będzie również wymagana weryfikacja operacji, przeprowadzanej w aplikacji lub poprzez bankowość.

- Ustaw przeznaczenie subkonta i zasil je środkami – po aktywacji możesz od razu przypisać subkonto do konkretnego celu (np. oszczędności, wydatki cykliczne) i wykonać pierwszy przelew wewnętrzny.

Czy subkonto wiąże się z kosztami?

W większości banków prowadzenie subkonta nie generuje dodatkowych kosztów. Zazwyczaj nie pobiera się opłaty za jego uruchomienie, ani za bieżące korzystanie.

Ewentualne opłaty mogą pojawić się tylko w sytuacjach szczególnych i zależą od oferty obowiązującej w danym banku. Z tego względu warto zapoznać się z tabelą opłat i prowizji lub dokonać porównania ofert różnych instytucji finansowych przed aktywacją subkonta.

Pamiętaj!

Do czego można wykorzystać subkonto?

Subkonto to narzędzie, które porządkuje finanse osobiste i ułatwia kontrolę nad pieniędzmi. Pozwala również przypisać środki do konkretnych zadań i uniknąć mieszania ich z bieżącym saldem.

Subkonto bankowe – do czego możemy je wykorzystać?

- Realizacja konkretnych celów finansowych – subkonto umożliwia odkładanie środków na konkretne cele, takie jak planowany wydatek czy długoterminowe oszczędności. Dzięki temu od razu widać, jaka kwota środków została przeznaczona na dany cel i na jakim etapie jest jego realizacja.

- Oddzielenie środków od bieżących wydatków – jedną z głównych funkcji subkonta jest możliwość oddzielenia środków przeznaczonych na określone potrzeby od pieniędzy używanych na co dzień. Takie rozwiązanie zmniejsza ryzyko przypadkowego wydania oszczędności.

- Budowanie funduszu awaryjnego – subkonto dobrze sprawdza się też jako rezerwa finansowa na nieprzewidziane sytuacje. Środki zgromadzone na subkoncie są wtedy zawsze widoczne i nie mieszają się z innymi pieniędzmi na rachunku.

- Kontrola budżetu domowego – przypisanie celu do jednego subkonta pozwala lepiej analizować zgromadzone środki i świadomie nimi zarządzać. W praktyce jedno subkonto może odpowiadać za stałe wydatki, inne za oszczędności, a jeszcze inne za cele krótkoterminowe.

Subkonto bankowe a subkonto w ZUS

Choć nazwa brzmi tak samo, te dwa pojęcia nie są tożsame. Subkonto bankowe to dodatkowa "kieszeń" w Twoim rachunku bankowym – służy do organizacji prywatnych finansów osobistych i odkładania pieniędzy na konkretne wydatki. Masz zatem pełną kontrolę nad środkami i możesz je wypłacić w każdej chwili.

Subkonto w ZUS to natomiast zapis księgowy Twoich składek emerytalnych w systemie ubezpieczeń społecznych. To informacja o tym, ile wpłaciłeś składek i ile ZUS policzy Ci do przyszłej emerytury.

Kluczowa różnica dotyczy dostępu do środków. Na subkoncie bankowym masz realną gotówkę, którą zarządzasz sam – możesz ją zatem przeznaczyć na oszczędności oraz bieżące wydatki, a transakcje między kontem głównym a subkontem dokonujesz natychmiast.

Na subkonto w ZUS trafiają informacje o wpłaconych składkach emerytalnych, ewentualnie środki z OFE (jeśli byłeś członkiem otwartego funduszu emerytalnego). Te środki istnieją tylko jako zapis księgowy – nie możesz ich wypłacić, dopóki nie przejdziesz na emeryturę.

Ważne!

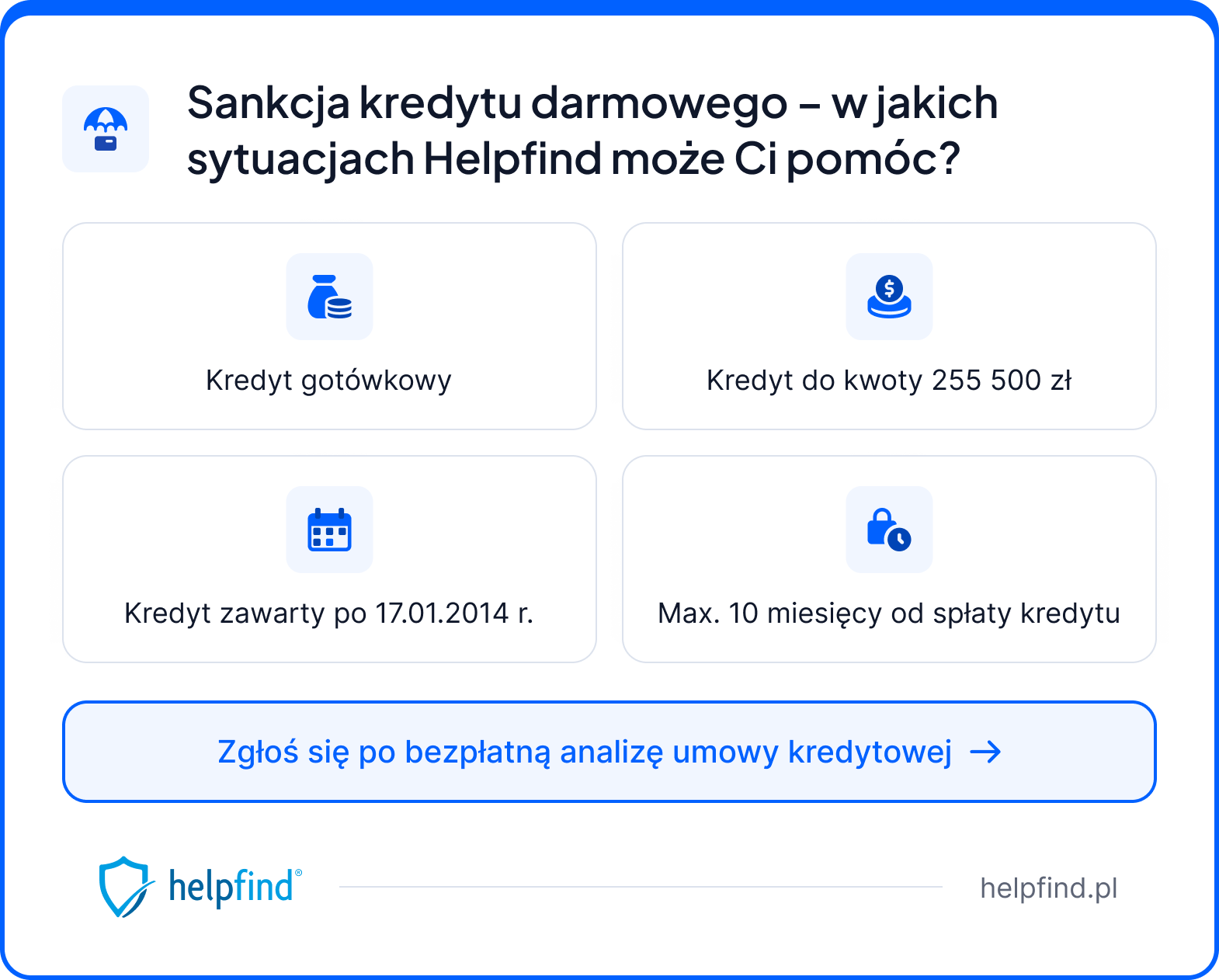

Sankcja kredytu darmowego – sprawdź, czy możesz z niej skorzystać

Subkonto to jedno z narzędzi, dzięki którym możesz sprawniej zarządzać swoimi wydatkami. Warto jednak pamiętać, że ważne jest również dbanie o to, aby Twoje zobowiązania finansowe były prowadzone uczciwe oraz zgodnie z prawem.

Jeżeli podejrzewasz, że w Twojej umowie kredytowej mogą znajdować się nieprawidłowe zapisy (np. błędne ustalenie oprocentowania oraz innych elementów umowy, warto sprawdzić, czy w tej sytuacji możesz skorzystać z sankcji kredytu darmowego.

Sankcja kredytu darmowego to mechanizm, który chroni konsumentów, w przypadku, kiedy umowa została zawarta z naruszeniem określonych wymogów prawnych. Umożliwia również spłatę kredytu wyłącznie w zakresie pożyczonego kapitału – bez dodatkowych środków, takich jak: odsetki oraz prowizje.

Aby uzyskać niezbędną pomoc prześlij swoją umowę kredytową do bezpłatnej analizy. Nasi eksperci przeanalizują ją pod kątem nieprawidłowości, a jeśli weryfikacja je wykaże, otrzymasz od nas propozycję odkupu sprawy poprzez cesję wierzytelności.

Po akceptacji naszej oferty i podpisaniu wszystkich dokumentów, środki trafią do Ciebie w ciągu 21 dni roboczych.

Jak otrzymać pomoc w firmie Helpfind?

- Skontaktuj się z Helpfind, wypełniając formularz dostępny na stronie internetowej.

- Przekaż swoją umowę kredytową do bezpłatnej analizy.

- Po zakończeniu weryfikacji skontaktuje się z Tobą specjalista.

- Jeżeli analiza wykaże możliwość zastosowania sankcji kredytu darmowego, przedstawiana jest propozycja odkupu sprawy. Wypłata środków następuje do 21 dni roboczych od podpisania dokumentów.

Najczęściej zadawane pytania (FAQ)

Czy mogę mieć kilka subkont jednocześnie?

Większość banków pozwala na założenie kilku subkont w ramach jednego rachunku głównego. Możesz np. mieć osobne subkonto na wakacje, remont i fundusz awaryjny. Liczba dostępnych subkont zależy od polityki banku – warto to sprawdzić w regulaminie lub zapytać bezpośrednio w swojej placówce.

Co się stanie z subkontem, jeśli zamknę konto główne?

Subkonto nie istnieje samodzielnie – jest częścią konta głównego. Jeśli zamkniesz rachunek główny, wszystkie powiązane subkonta zostaną automatycznie zamknięte. Przed zamknięciem konta upewnij się, że przeniosłeś środki z subkont na inny rachunek lub wypłaciłeś je.

Czy subkonto ma własny numer rachunku bankowego?

Nie, subkonto nie posiada odrębnego numeru rachunku. Wszystkie operacje realizowane są przez numer konta głównego. Dlatego nie możesz podać numeru subkonta jako odbiorcy przelewu zewnętrznego – środki zawsze wpływają na konto główne, a dopiero potem możesz je przenieść na wybrane subkonto.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Marża kredytu konsumenckiego – czym jest i od czego zależy?

Następny artykuł

Dopuszczalna ilość alkoholu – jakie są limity i konsekwencje?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

21.07.2025

10 min

Jak sprawdzić do kogo należy numer konta bankowego? Możliwości i ograniczenia

Czy można ustalić właściciela konta po numerze rachunku? Sprawdź, co wolno, a co pozostaje tajemnicą bankową....

Finanse

08.07.2026

16 min

Umowa kredytowa – na co zwrócić uwagę i kiedy bank traci prawo do odsetek?

Umowa kredytowa jest najważniejszym, z punktu widzenia prawa, pismem dotyczącym danej pożyczki. Jakie informacje musi zawierać taki dokument?...

Finanse

13.08.2025

12 min

Saldo konta – jak działa, co warto wiedzieć?

Dowiedz się, czym jest saldo konta, jakie są jego rodzaje i co oznaczają w bankowości. Sprawdź, jak interpretować saldo dostępne i księgowe....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line