Udział własny w szkodzie to element polisy AC, który może znacząco wpłynąć na wysokość Twojego odszkodowania. Dla jednych to sposób na obniżenie składki, dla innych – zaskakujący koszt po kolizji. Warto wiedzieć, kiedy franszyza się opłaca, a kiedy lepiej z niej zrezygnować. Sprawdź, jak działa ten mechanizm i jak może wpłynąć na Twoje finanse.

Na czym polega udział własny w szkodzie i jak działa?

Jakie są rodzaje udziału własnego w szkodzie?

Jak udział własny w szkodzie wpływa na wysokość składki ubezpieczeniowej?

Czym różni się udział własny w szkodzie w ubezpieczeniu AC i OC?

Jakie są wady i zalety udziału własnego w szkodzie w ubezpieczeniu AC?

Co oznacza zniesienie udziału własnego w szkodzie i kiedy jest korzystne?

Udział własny w szkodzie w polisie AC – kiedy nie można go zastosować?

Czy udział własny w szkodzie może być wymagany przez ubezpieczyciela?

Jak uzyskać bezpłatną analizę decyzji ubezpieczyciela z ostatnich 3 lat?

Najczęściej zadawane pytania (FAQ)

Na czym polega udział własny w szkodzie i jak działa?

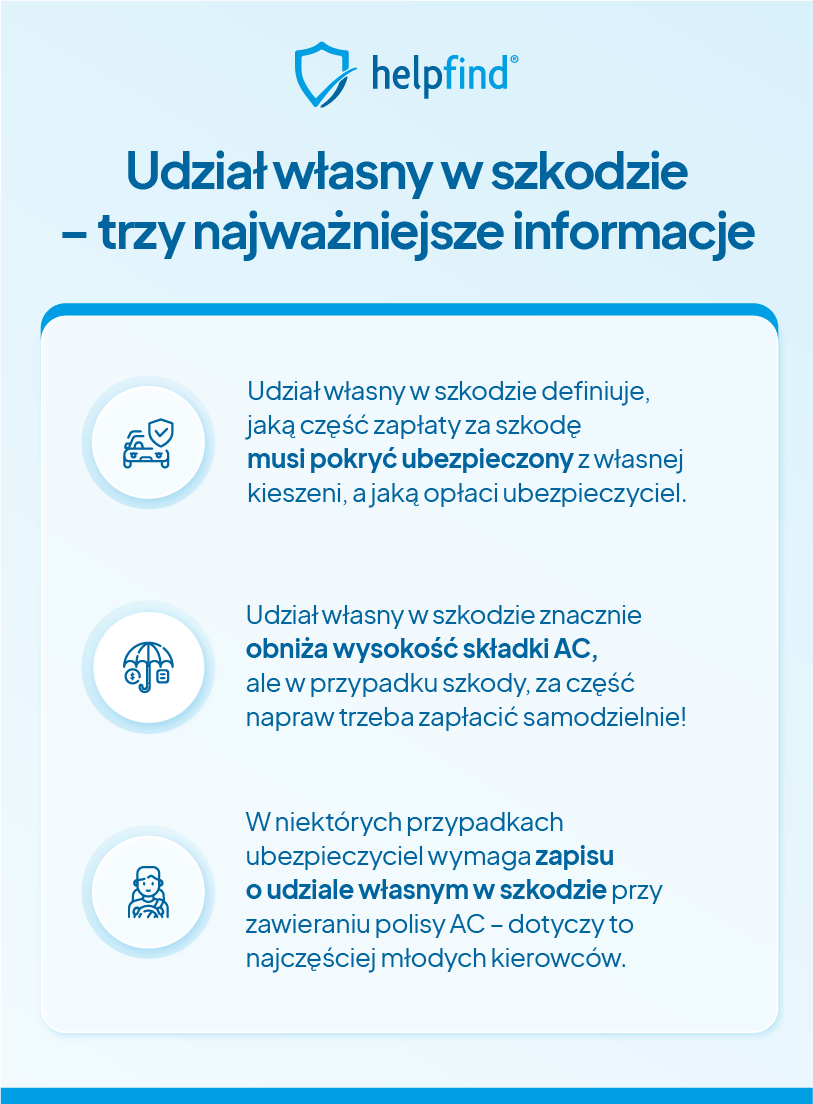

Udział własny w szkodzie, zwany również franszyzą redukcyjną, to ustalenie w umowie ubezpieczeniowej (najczęściej autocasco), w której kupujący deklaruje, jaką kwotę pokrywa z własnej kieszeni podczas naprawy pojazdu. Wartość może być podawana kwotowo (np. 500 zł) lub procentowo (np. 10% wartości szkody).

Wysokość udziału w szkodzie jest określana podczas zawierania polisy autocasco. W przypadku AC waha się między 300 a 5000 zł lub stanowi 5-20% wartości szkody.

Mechanizm jest prosty – w razie kolizji dzielisz się kosztami z ubezpieczycielem. Na przykład, przy szkodzie wartej 10 000 zł i franszyzie 1000 zł, otrzymasz odszkodowanie pomniejszone o tę kwotę, czyli 9000 zł. Im wyższy udział własny, tym niższa składka ubezpieczenia i odwrotnie.

Warto wiedzieć, że franszyza obowiązuje przy każdym zgłoszeniu – niezależnie od częstotliwości szkód w danym roku. Choć może się to wydawać uciążliwe, rozwiązanie to zachęca kierowców do większej ostrożności i redukuje liczbę błahych roszczeń, które obciążają towarzystwa ubezpieczeniowe.

Jakie są rodzaje udziału własnego w szkodzie?

W świecie ubezpieczeń wyróżniamy głównie dwa rodzaje udziału własnego – procentowy oraz kwotowy. Mechanizm ich działania znacząco wpływa na ostateczną kwotę, jaką przyjdzie nam zapłacić w razie szkody.

Gdy mówimy o udziale procentowym, mamy na myśli określony procent wartości szkody, który pokrywa ubezpieczony. Stawki wahają się zwykle między 5% a 20%.

Przykład

Z kolei franszyza kwotowa charakteryzuje się stałą wysokością, niezależnie od rozmiaru szkody. Popularne stawki oscylują w granicach 300-5000 zł, przy czym najczęściej spotykamy warianty 500, 1000 czy 1500 zł. Niezależnie od tego, czy naprawa kosztuje 2000 czy 20 000 zł, przy franszyzie 500 zł zawsze zapłacimy dokładnie tę kwotę.

Niektórzy ubezpieczyciele stosują rozwiązania łączone, gdzie obowiązuje wyższa z dwóch wartości. Przykładowo: przy szkodzie 4000 zł i warunkach "10% lub 300 zł" - ponieważ 10% daje nam 400 zł, właśnie tę kwotę będziemy musieli pokryć.

Ciekawym rozwiązaniem jest franszyza integralna, funkcjonująca na zasadzie progu. Dopóki szkoda nie przekroczy ustalonej granicy, pokrywamy ją w całości sami. Przy progu 1000 zł szkoda rzędu 800 zł pozostaje całkowicie naszym kosztem. Natomiast gdy wartość szkody sięgnie 1200 zł, ubezpieczyciel wypłaci pełne odszkodowanie bez jakichkolwiek potrąceń.

Czytając dokumenty ubezpieczeniowe, warto zwrócić uwagę na stosowaną terminologię. Franszyza kwotowa bywa określana mianem "stałej", podczas gdy procentową nazywa się "zmienną" - znajomość tych pojęć ułatwi zrozumienie warunków umowy.

Na koniec warto pamiętać o kwestiach podatkowych: przedsiębiorcy mogą zaksięgować udział własny jako koszt operacyjny, natomiast osoby fizyczne traktują go jako wydatek prywatny.

Jak udział własny w szkodzie wpływa na wysokość składki ubezpieczeniowej?

Udział własny to kwota, którą pokrywasz samodzielnie w razie szkody – i dzięki niemu możesz znacząco obniżyć koszty AC. Mechanizm jest prosty: podnosząc franszyzę (np. z 500 do 2000 zł), możesz zmniejszyć składkę.

Skąd tak duże obniżki ze strony ubezpieczycieli? Wyższa franszyza ogranicza liczbę zgłoszeń szkód, ponieważ kierowcy rezygnują z naprawy drobnych uszkodzeń, które się nie opłacają. Zarysowanie warte 1200 zł przy tysiącu franszyzy? Większość odpuści. Statystyki potwierdzają – podniesienie udziału własnego z 300 do 1000 zł redukuje liczbę zgłoszeń o jedną czwartą.

Przykładowe kalkulacje dla auta wartego 50 tysięcy:

| Franszyza | Składka roczna | Oszczędność |

| 500 zł (standardowa) | 2500 zł | - |

| 1000 zł | 2200 zł | taniej o 300 zł |

| 1500 zł | 1900 zł | taniej o 600 zł |

| 2500 zł | 1600 zł | taniej o 900 zł |

Kto najbardziej zyskuje? Ostrożni kierowcy z wieloletnim doświadczeniem. Przeciętny zmotoryzowany korzysta z AC raz na 4-5 lat – oszczędności kumulują się w czasie. Ponadto system daje pełną elastyczność – podczas odnawiania polisy możesz dostosować franszyzę do aktualnej sytuacji finansowej.

Warto wykorzystać udział własny także podczas negocjacji:

- towarzystwa ubezpieczeniowe postrzegają klientów z wysokim udziałem własnym jako bardziej odpowiedzialnych,

- chętniej przyznają im dodatkowe rabaty,

- oferują specjalne warunki,

- łatwiej dopasujesz ostateczną cenę polisy AC do swojego budżetu.

Oczywiście należy przemyśleć konsekwencje: w przypadku kolizji wydatek będzie większy. Przeanalizuj swoje możliwości finansowe i podejmij decyzję, która zapewni Ci spokój zarówno teraz, jak i w razie nieprzewidzianych zdarzeń.

Czym różni się udział własny w szkodzie w ubezpieczeniu AC i OC?

Zastanawiasz się, czym różni się udział własny w AC od OC? Wielu kierowców ma wątpliwości, ale odpowiedź jest prosta.

Autocasco (AC) działa na zasadzie, że zawsze partycypujesz w kosztach naprawy. Przykład: gdy szkoda wynosi 15 000 zł, a franszyza to 1000 zł, ubezpieczyciel wypłaci odszkodowanie w wysokości 14 000 zł. Nie ma znaczenia, kto zawinił – zasady są takie same.

OC komunikacyjne funkcjonuje inaczej. Osoba poszkodowana otrzymuje pełną rekompensatę bez potrąceń, a sprawca nie dopłaca ponad wcześniej opłaconą składkę.

Różnice wynikają z odmiennych funkcji obu ubezpieczeń:

- AC zabezpiecza twoje auto, dlatego współuczestniczysz w kosztach,

- OC chroni innych uczestników ruchu, którzy nie ponoszą skutków czyjegoś błędu.

Jakie są wady i zalety udziału własnego w szkodzie w ubezpieczeniu AC?

Udział własny w ubezpieczeniu AC to jak miecz obosieczny – może przynieść spore oszczędności, ale bywa też źródłem niespodziewanych wydatków.

Franszyza skutecznie obniża składkę, czasem nawet o 30-40%. Przy polisie za 3000 zł rocznie mówimy o kwocie 900-1200 zł, która pozostaje w kieszeni. Te zaoszczędzone pieniądze kumulują się z każdym bezwypadkowym rokiem, tworząc niemały kapitał. Ubezpieczyciele chętniej patrzą na klientów wybierających franszyzę, premiując ich dodatkowymi rabatami i korzystniejszymi warunkami odnowienia.

Mechanizm ten działa jak naturalny hamulec przed zgłaszaniem błahych uszkodzeń. Gdy udział własny wynosi 1500 zł, niewiele osób zawraca sobie głowę drobnym zarysowaniem. Czysta historia szkodowa przekłada się na atrakcyjniejsze stawki w kolejnych latach.

Właściciele starszych pojazdów wartych 10-30 tysięcy złotych szczególnie docenią tę opcję. Zamiast płacić ponad 10% wartości auta za pełne AC, mogą ograniczyć wydatek do rozsądnych 3-5%.

| Rodzaj franszyzy | Przykład szkody | Wysokość udziału własnego | Konsekwencje finansowe |

| Franszyza kwotowa | Naprawa za 20 000 zł | 1500 zł | Właściciel płaci 1500 zł, reszta z polisy |

| Franszyza procentowa | Szkoda za 50 000 zł | 15% | Właściciel płaci 7500 zł, reszta z polisy |

| Franszyza przy kradzieży | Pojazd wart 80 000 zł | 5000 zł | Odszkodowanie pomniejszone o 5000 zł |

Jednak poważniejsze kolizje ujawniają gorszą stronę franszyzy. Naprawa za 20 000 zł wymaga wyłożenia 2000 zł z własnej kieszeni – suma, która może zachwiać domowym budżetem. Sytuacja komplikuje się przy serii nieszczęśliwych zdarzeń, gdy każde zgłoszenie uszczupla portfel o kolejną franszyzę.

Wariant procentowy bywa szczególnie problematyczny. Przykładowo, stawka 15% przy szkodzie za 50 000 zł oznacza konieczność zapłaty aż 7500 zł. Kradzież pojazdu wartego 80 000 zł z franszyzą 5000 zł pozostawia właściciela z odszkodowaniem pomniejszonym o tę kwotę, co znacznie utrudnia zakup nowego samochodu o tych samych parametrach.

Decyzja wymaga analizy własnych potrzeb i możliwości. Kierowca pokonujący niewiele kilometrów bezpiecznymi trasami może śmiało sięgnąć po wyższą franszyzę. Z kolei osoby jeżdżące intensywnie po zatłoczonych miastach powinny rozważyć niższą kwotę lub całkowicie z niej zrezygnować.

| Zalety posiadania udziału własnego w szkodzie w polisie AC | Wady posiadania udziału własnego w szkodzie w polisie AC |

|---|---|

| Niższa składka za ubezpieczenie AC – im wyższy udział własny, tym niższa opłata za polisę | W przypadku szkody konieczność dopłaty do naprawy pojazdu z własnej kieszeni |

| Może być opłacalne dla aut o niskiej wartości lub użytkowanych w bezpiecznych warunkach. | Przy niewielkich szkodach (niższych niż udział własny) ubezpieczyciel nie wypłaci odszkodowania. |

| Możliwość negocjacji wysokości składki z ubezpieczycielem. | Wysoki udział własny procentowy może oznaczać znaczne koszty przy dużych szkodach. |

Co oznacza zniesienie udziału własnego w szkodzie i kiedy jest korzystne?

Rezygnacja z franszyzy oznacza pokrycie przez ubezpieczyciela całości kosztów naprawy. Otrzymujesz pełne odszkodowanie – przykładowo przy szkodzie wartej 10 000 zł, cała kwota trafia do Ciebie bez potrąceń.

Takie rozwiązanie najlepiej sprawdza się (lub jest wręcz wymagana) w trzech przypadkach:

- przy pojazdach leasingowych, gdzie firmy finansujące często wymagają zabezpieczenia swojej inwestycji,

- wypożyczalniach samochodów, które wliczają koszt dodatkowej ochrony w cenę wynajmu,

- kierowcach zawodowych i osobach intensywnie eksploatujących auto w mieście, dla których zniesienie franszyzy zmniejsza obawy o dopłaty przy każdym uszkodzeniu.

Składka AC bez udziału własnego będzie droższa o 25-50%. Przy aucie wartym 60 000 zł oznacza to wzrost składki z 2000 do około 2500-3000 zł rocznie. Ta różnica – między 500 a 1000 zł – zwraca się już przy pierwszej poważniejszej naprawie.

Towarzystwa ubezpieczeniowe stosują zróżnicowane podejście:

- część proponuje całkowite zniesienie franszyzy,

- inne oferują warianty częściowe – tylko przy pierwszej szkodzie lub wyłącznie w przypadku kradzieży,

- negocjacje warunków mają sens, zwłaszcza przy umowach flotowych.

W wynajmie długoterminowym zakres ochrony ubezpieczeniowej bywa szerszy. Możesz uzyskać pokrycie kosztów naprawy:

- bagażu podręcznego,

- fotelików dziecięcych,

- elementów pomijanych w standardowych polisach AC.

Decyzję warto oprzeć na analizie własnej historii. Przejrzyj szkody z ostatnich trzech lat, oceń warunki parkowania i trasy, którymi jeździsz. Twój styl jazdy też ma znaczenie. Jeśli notujesz więcej niż jedną szkodę rocznie, inwestycja w zniesienie franszyzy prawdopodobnie się zwróci.

Udział własny w szkodzie w polisie AC – kiedy nie można go zastosować?

Istnieją dwie sytuacje, w których udział własny w AC nie może znaleźć się w Ogólnych Warunkach Ubezpieczenia:

- Auto jest zabezpieczeniem kredytu – zdarza się, że sam samochód został wzięty na kredyt lub jest zabezpieczeniem pożyczki. W takim wypadku bank bardzo rzadko zgadza się na wprowadzenie tego zapisu do umowy ubezpieczenia, ponieważ ma świadomość, że kredytobiorca nie będzie miał środków ani możliwości, aby zapłacić za część szkody.

- Auto w leasingu – w tym wypadku kierowca nie ma żadnej możliwości negocjacji z ubezpieczycielem, ponieważ nie jest właścicielem auta. Wówczas zniesienie udziału własnego jest wymagane przez firmę która udostępniła samochód w ramach leasingu, bo wciąż pozostaje jego właścicielem. Jej obowiązkiem jest wybór i zawarcie umowy ubezpieczenia OC, jak i AC.

Czy udział własny w szkodzie może być wymagany przez ubezpieczyciela?

W pewnych przypadkach towarzystwo ubezpieczeniowe narzuca obowiązek przyjęcia zapisu o udziale własnym w szkodzie przy zawieraniu umowy ubezpieczenia autocasco.Dotyczy on zwykle dwóch grup kierowców – posiadających bogatą historię kolizji oraz tzw. młodych kierowców.

Zapis o franszyzie redukcyjnej jest też obowiązkowy przy wypożyczaniu samochodu. Firma użyczająca pojazd nie ma możliwości sprawdzenia historii kierowcy pod względem ewentualnych stłuczek czy kolizji, więc zabezpiecza się dodatkowymi zapisami w umowie ubezpieczenia AC, która przy wypożyczaniu aut jest obowiązkowa.

Jak uzyskać bezpłatną analizę decyzji ubezpieczyciela z ostatnich 3 lat?

Niezależnie, czy ubezpieczyciel wypłacił odszkodowanie z polisy OC czy AC, masz szansę sprawdzić, czy kwota, która trafiła na konto była odpowiednia. Niestety, w wielu przypadkach kierowcy otrzymują niższe odszkodowanie przez zastosowanie zaniżeń w kosztorysach (niezależnych od franszyz).

Warto zastanowić się nad przesłaniem dokumentów do bezpłatnego sprawdzenia już po wypłacie odszkodowania. W Helpfind zajmiemy się sprawą bezpłatnie – najpierw przeprowadzimy analizę, a potem ocenimy, czy możemy wypłacić Ci dodatkowe środki na mocy umowy cesji wierzytelności.

Jak to działa? Jeśli analiza wykaże, że ubezpieczyciel mógł wypłacić wyższe odszkodowanie, wówczas zaproponujemy Ci kwotę, za którą odkupimy wierzytelność. Ty otrzymasz pieniądze nawet w 48 godzin w dni robocze, a my przejmiemy odpowiedzialność procesową i sami będziemy rozliczać sprawę z towarzystwem ubezpieczeniowym.

Jak wygląda proces współpracy z Helpfind w sprawie analizy Twojego odszkodowania:

- Wypełniasz krótki formularz kontaktowy.

- Przesyłasz kosztorys od ubezpieczyciela do bezpłatnej analizy.

- Czekasz na kontakt naszego przedstawiciela, który informuje Cię, czy są podstawy do ubiegania się o dodatkowe środki.

- Akceptujesz ofertę i podpisujesz umowę.

- Wypłata pieniędzy może nastąpić nawet w ciągu 48 godzin od dostarczenia kompletu podpisanych dokumentów – czas realizacji zależy od indywidualnych ustaleń.

Najczęściej zadawane pytania (FAQ)

Ile wynosi udział własny w szkodzie?

To zależy – kwota może być podana kwotowo, procentowo lub łączyć obie możliwości. Wszystko zależy od indywidualnych ustaleń.

Czym skutkuje udział własny?

Udział własny wpływa na wysokość płaconej składki za ubezpieczenie i jednocześnie na wypłaconą kwotę odszkodowania. Im wyższy udział własny, tym mniejsze odszkodowanie.

Czy ubezpieczyciel może nie wypłacić odszkodowania przez udział własny?

Taka sytuacja jest możliwa i zależy od wysokości udziału własnego oraz jego rodzaju. Jeśli kwota odszkodowania jest niższa niż kwotowy udział własny, wówczas poszkodowany nie otrzyma pieniędzy od ubezpieczyciela. Podobnie będzie przy franszyzie integralnej, gdzie towarzystwo ubezpieczeniowe odmówi wypłaty, jeśli wartość szkody nie przekroczy ustalonego w umowie poziomu.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Firma odszkodowawcza – jak może pomóc, jaką wybrać?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

17.07.2026

14 min

2 dni po wypadku do lekarza: dlaczego to takie ważne?

2 dni po wypadku do lekarza to czas, który może zdecydować o Twoim odszkodowaniu. Jakie objawy obserwować i jak zabezpieczyć dokumentację?...

10.11.2017

8 min

Odszkodowania komunikacyjne uzyskaj więcej z OC sprawcy

W przypadku poszkodowanego kierowcy może się on starać o odszkodowania komunikacyjne. Wszystkie koszty zostaną pokryte z OC sprawcy zdarzenia....

Samochód

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line