Upadłość konsumencka z pomocą kancelarii to dla wielu osób szansa na wyjście z długów bez wielomiesięcznego błądzenia w procedurach. Sprawdź, co konkretnie zrobi za Ciebie prawnik, kiedy jego pomoc jest niezbędna, a kiedy możesz działać samodzielnie. Dowiesz się też, jak odróżnić rzetelną kancelarię od takiej, której lepiej unikać.

Kiedy kancelaria jest potrzebna do ogłoszenia upadłości konsumenckiej, a kiedy można działać samodzielnie?

Ile kosztuje upadłość konsumencka z kancelarią prawną?

Jak wybrać kancelarię upadłościową? Na co zwrócić uwagę?

Jakie błędy we wniosku o upadłość konsumencką mogą cię kosztować?

Jak wygląda upadłość konsumencka z kancelarią krok po kroku?

Czego kancelaria upadłościowa nie zrobi za ciebie?

Gdzie znaleźć kancelarię upadłościową dopasowaną do Twojej sytuacji?

Najczęściej zadawane pytania o ogłoszenie upadłości konsumenckiej z kancelarią

Kiedy kancelaria jest potrzebna do ogłoszenia upadłości konsumenckiej, a kiedy można działać samodzielnie?

Ogłoszenie upadłości konsumenckiej to dla wielu osób jedyna realna droga wyjścia z zadłużenia. Sąd umarza część lub całość zobowiązań i pozwala zacząć od nowa. Na czym polega upadłość konsumencka w skrócie? To postępowanie przewidziane dla osób fizycznych, które nie są w stanie regulować swoich długów. Zanim jednak trafisz do sądu, musisz podjąć jedną ważną decyzję: czy potrzebujesz kancelarii, czy poradzisz sobie samodzielnie?

Odpowiedź zależy od Twojej sytuacji. Upadłość konsumencką można ogłosić bez prawnika. Pytanie brzmi, czy Twoja sprawa jest wystarczająco prosta, żeby zrobić to bez błędu.

Samodzielne przeprowadzenie postępowania upadłości konsumenckiej ma sens, gdy spełniasz trzy warunki:

- Masz jednego lub dwóch wierzycieli, a zobowiązania pochodzą z jednego tytułu, na przykład z jednego kredytu bankowego. To typowy przykład sprawy o niskim stopniu skomplikowania sprawy.

- Nie posiadasz majątku, który syndyk musiałby wycenić i spieniężyć, czyli nie masz nieruchomości ani wartościowych aktywów.

- Twoja historia finansowa jest przejrzysta i nie wiąże się z prowadzeniem firmy ani zobowiązaniami wobec ZUS lub urzędu skarbowego.

Jeśli wszystkie trzy punkty opisują Twoją sytuację, możesz samodzielnie złożyć dokumenty do sądu. Ryzyko jest niższe, a procedura upadłości konsumenckiej jest w takich przypadkach stosunkowo przewidywalna.

Ogłoszenie upadłości konsumenckiej komplikuje się szybko, gdy w grę wchodzi więcej wierzycieli, różne typy zobowiązań lub majątek dłużnika do podziału. Skorzystaj z pomocy kancelarii, gdy:

- Zadłużenie pochodzi od wielu wierzycieli z różnych tytułów, takich jak kredyty, pożyczki pozabankowe czy zaległości alimentacyjne.

- Posiadasz majątek, który wejdzie do masy upadłości, na przykład nieruchomość lub udział w spółce.

- Jesteś osobą, która wcześniej prowadziła działalność gospodarczą i ma niezamknięte zobowiązania z jej tytułu.

- Nie wiesz, które długi podlegają umorzeniu w ramach planu spłaty, a które pozostaną po zakończeniu postępowania.

- Czujesz, że nie jesteś w stanie samodzielnie ocenić swojej sytuacji i nie wiesz, od czego zacząć.

Kancelaria nie tylko składa dokumenty. Analizuje całą historię zadłużenia, wskazuje właściwą strategię i dba o to, żeby sąd dostał kompletny obraz sytuacji dłużnika od pierwszego dnia postępowania upadłości konsumenckiej.

Warto wiedzieć

Ile kosztuje upadłość konsumencka z kancelarią prawną?

Zanim zdecydujesz się na kancelarię prawną, chcesz wiedzieć, ile to kosztuje. Poniżej znajdziesz trzy kategorie kosztów, które pojawiają się przy ogłoszeniu upadłości konsumenckiej. Każda działa inaczej i pochodzi z innego źródła.

Wynagrodzenie kancelarii obejmuje zazwyczaj analizę finansową Twojej sytuacji, sporządzenie wniosku i wszystkich załączników, przygotowanie wniosku do sądu, reprezentację na rozprawie oraz kontakt z syndykiem. Całkowity koszt obsługi upadłości konsumenckiej na rynku waha się od około 2000 do 6000 zł. Przed podpisaniem umowy zapytaj wprost, czy wysokość zadłużenia wpływa na ostateczną wycenę.

Pamiętaj!

Opłata sądowa za złożenie wniosku o ogłoszenie upadłości konsumenckiej wynosi 30 zł. To kwota stała, niezależna od wysokości zadłużenia ani liczby wierzycieli. Wynika z art. 76a pkt 1 ustawy o kosztach sądowych w sprawach cywilnych.

Warto wiedzieć

Syndyk otrzymuje wynagrodzenie za prowadzenie postępowania upadłości konsumenckiej. Ta kwota nie pochodzi jednak bezpośrednio z Twojej kieszeni. Syndyk pobiera je z masy upadłości, czyli ze środków uzyskanych ze sprzedaży majątku dłużnika lub z wpłat w ramach planu spłaty. Jeśli masy upadłości nie ma lub jest niewystarczająca, wynagrodzenie syndyka pokrywa Skarb Państwa.

Jak wybrać kancelarię upadłościową? Na co zwrócić uwagę?

Wybór kancelarii to decyzja, która wpływa na cały przebieg postępowania upadłości konsumenckiej. Zła kancelaria oznacza błędy w dokumentach i niespodzianki w planie spłaty. Dobra prowadzi sprawę od wniosku aż do umorzenia długów.

Zanim podpiszesz umowę, sprawdź uprawnienia prawnika. Wejdź na stronę Ministerstwa Sprawiedliwości i znajdź listę licencjonowanych doradców restrukturyzacyjnych. Jeśli kancelaria odwołuje się do doradcy restrukturyzacyjnego, warto sprawdzić wpis w rejestrze Ministerstwa Sprawiedliwości. To pierwszy i najważniejszy filtr przy wyborze skutecznej upadłości konsumenckiej.

Drugi krok to weryfikacja doświadczenia w konkretnym wydziale gospodarczym. Sąd właściwy dla Twojej sprawy zależy od miejsca zamieszkania. Doświadczeni prawnicy odpowiadają konkretnie na pytanie o liczbę spraw prowadzonych w danym wydziale. Ogólna odpowiedź to sygnał ostrzegawczy.

Sprawdź też opinie. Szukaj recenzji opisujących rzeczywiste etapy ogłoszenia upadłości konsumenckiej, nie tylko ogólne zadowolenie. Niepokój powinny wzbudzić opinie skupione w krótkim czasie i wyłącznie pięciogwiazdkowe bez treści.

Ważne!

Oceń też zasięg działania. Kancelaria obsługująca klientów na terenie całego kraju prowadzi sprawy zdalnie. Upewnij się, że wiesz, kto konkretnie prowadzi Twoją sprawę i jak się z nim skontaktować. Jeśli nie chcesz samodzielnie weryfikować każdego z tych punktów, skorzystaj z pomocy Helpfind, działającej z kancelarią prawną dopasowaną do Twojej sytuacji.

Jakie błędy we wniosku o upadłość konsumencką mogą cię kosztować?

Sąd upadłościowy weryfikuje każdy wniosek o upadłość konsumencką dokładnie. Braki formalne i merytoryczne skutkują zwrotem dokumentów i stratą czasu. W skrajnych przypadkach sąd odmawia nadania sprawie biegu. Poniżej cztery błędy, które pojawiają się w postępowaniu upadłości osoby fizycznej.

Pierwszy i najpoważniejszy to niekompletna lista wierzycieli. Pominięcie nawet jednego wierzyciela podważa wiarygodność całego wniosku o upadłość konsumencką. Sąd upadłościowy sprawdza, czy wykaz wymagalnych zobowiązań pieniężnych jest spójny z dokumentami bankowymi i zaświadczeniami o zadłużeniu. Jeśli coś się nie zgadza, wniosek wraca do poprawy.

Drugi błąd to nieprawidłowy wykaz majątku. Zobowiązania upadłego muszą być zestawione z aktualnym stanem majątku. Zaniżenie wartości składników lub ich pominięcie to jeden z najczęstszych powodów zwrotu dokumentów. Sąd porównuje deklarowany stan majątku z danymi z rejestrów publicznych.

Trzeci problem to brak uzasadnienia niewypłacalności. Samo wyliczenie długów nie wystarczy do rozpatrzenia wniosku przez sąd upadłościowy. Wniosek musi wyjaśniać, dlaczego dłużnik nie jest w stanie regulować zobowiązań i od kiedy ta sytuacja trwa.

Czwarty błąd to uchybienia formalne: brakujące podpisy, nieaktualne zaświadczenia, zła właściwość sądu lub niepoprawnie wypełnione formularze w systemie KRZ.

Warto wiedzieć

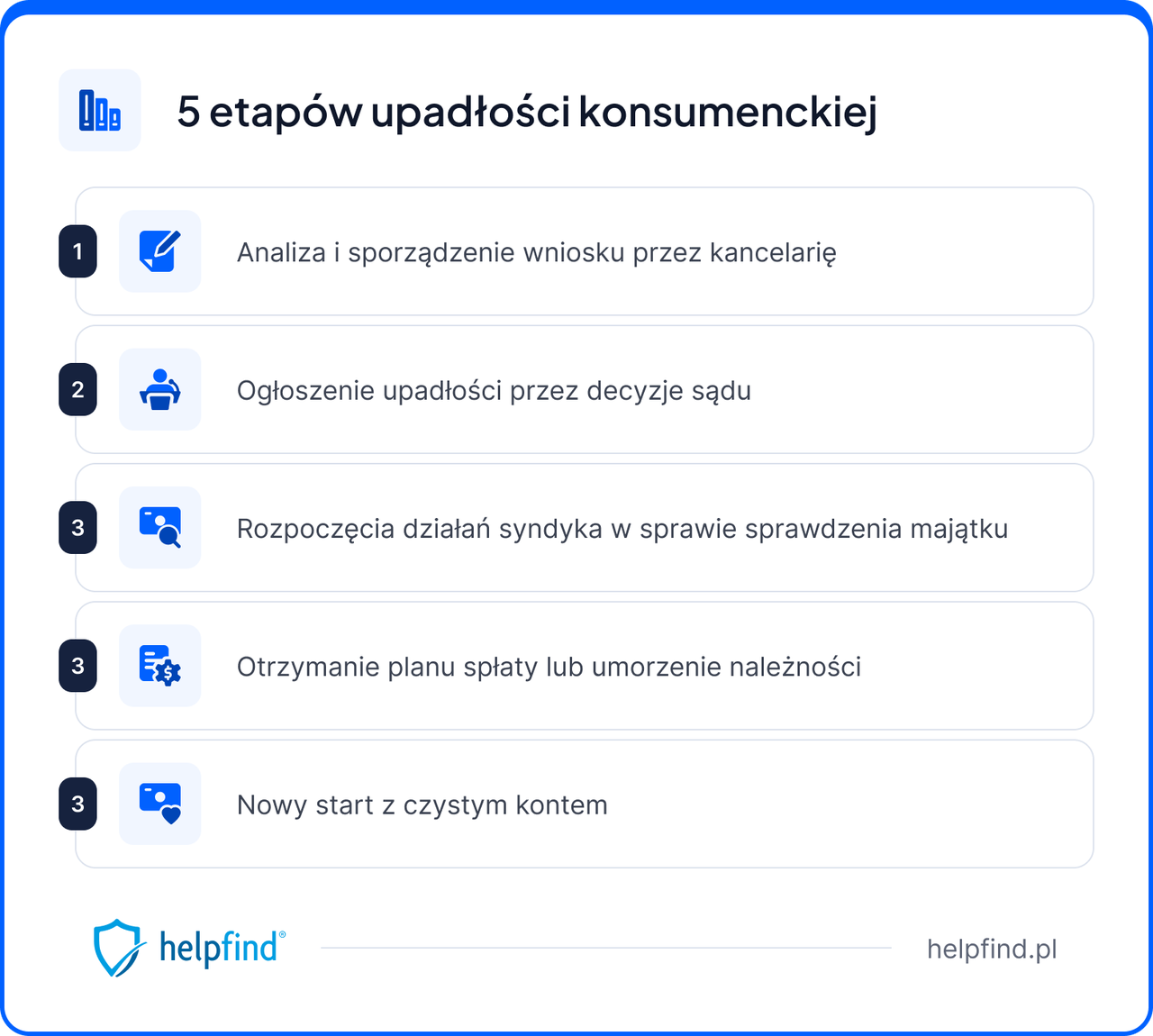

Jak wygląda upadłość konsumencka z kancelarią krok po kroku?

Procedura upadłości konsumenckiej składa się z kilku następujących po sobie etapów. Każdy ma swój czas i swoje obowiązki. Warto wiedzieć, czego się spodziewać.

Poniżej znajdziesz szczegółowy przebieg postępowania upadłościowego od złożenia wniosku aż do zamknięcia sprawy przez sąd:

Rozprawa i ogłoszenie upadłości

Sąd wyznacza termin rozprawy po wpłynięciu wniosku o ogłoszenie upadłości konsumenckiej. Ocenia sytuację dłużnika i podejmuje decyzję. Jeśli warunki są spełnione, wydaje postanowienie o ogłoszeniu upadłości. Od dnia ogłoszenia upadłości syndyk przejmuje zarząd nad majątkiem dłużnika. Postępowania egzekucyjne prowadzone w ramach egzekucji komorniczej mogą na tym etapie ulec zawieszeniu.

Ważne!

Postępowanie upadłościowe właściwe

W postępowaniu upadłościowym właściwym syndyk inwentaryzuje majątek dłużnika i sprzedaje go, żeby zaspokoić wierzycieli. Całe postępowanie upadłościowe na tym etapie obejmuje też kwestię zaspokojenia potrzeb mieszkaniowych dłużnika. Sąd bierze pod uwagę potrzeby mieszkaniowe przy podziale środków z masy upadłości. Właściwe postępowanie upadłościowe kończy się sprawozdaniem syndyka przekazanym do sądu.

Ustalenie planu spłaty wierzycieli

Po zakończeniu prac syndyka sąd przystępuje do ustalenia planu spłaty wierzycieli. Określa wysokość i czas trwania miesięcznych wpłat. Co do zasady plan spłaty w upadłości konsumenckiej trwa do 36 miesięcy, ale w niektórych przypadkach może być krótszy albo dłuższy, zależnie od przesłanek ustawowych. Jeżeli sąd stwierdzi, że sytuacja osobista dłużnika wskazuje na trwałą i nieodwracalną niezdolność do dokonywania jakichkolwiek spłat (np. z powodu trwałego inwalidztwa), może umorzyć zobowiązania w całości bez ustalania planu spłaty.

Warto wiedzieć

Zakończenie postępowania i umorzenie długów

Po wykonaniu planu spłaty sąd wydaje postanowienie o zakończeniu postępowania upadłości konsumenckiej. Umorzenia długów objętych postępowaniem następuje z chwilą uprawomocnienia się tego postanowienia. Umorzenia zobowiązań dokonuje sąd z urzędu. Dłużnik wychodzi z postępowania bez długów i może zacząć od nowa. Wniosku o ogłoszenie upadłości złożonego rzetelnie i kompletnie nie trzeba było poprawiać, sprawna kancelaria dba o to od pierwszego dnia.

Czego kancelaria upadłościowa nie zrobi za ciebie?

Bankructwo konsumenckie wymaga Twojego aktywnego udziału. Kancelaria prowadzi sprawę, ale nie zastąpi Cię w obowiązkach, które ciążą na dłużniku osobiście. Warto wiedzieć, gdzie kończy się jej rola, zanim podpiszesz umowę.

Kancelaria nie stawi się za Ciebie na wezwanie sądu, gdy sąd wezwie Cię osobiście. Nie ujawni też majątku, którego jej nie przekazałeś. Jeśli zataisz składniki masy upadłości lub zobowiązań finansowych, kancelaria nie naprawi skutków tego błędu. Odpowiedzialność za kompletność i prawdziwość informacji leży po Twojej stronie.

Ważne!

Bankructwo osoby fizycznej nie umarza też wszystkich długów automatycznie. Temat upadłości konsumenckiej w zakresie umorzenia zobowiązań ma swoje granice. Część długów pozostaje w mocy po zakończeniu postępowania z mocy prawa:

- Długi alimentacyjne pozostają zobowiązaniem dłużnika niezależnie od wyniku postępowania.

- Grzywny i kary orzeczone przez sąd nie podlegają umorzeniu.

- Odszkodowania za umyślne przestępstwa pozostają i trzeba je regulować po zakończeniu sprawy.

To, co daje upadłość konsumencka, to oddłużenie z zobowiązań objętych postępowaniem. Długi wyłączone z masy upadłościowej pozostają aktywne. Bankructwo osobiste nie jest więc rozwiązaniem na każdy rodzaj zadłużenia. Osoby zmagające się z problemami finansowymi powinny wiedzieć o tym przed rozpoczęciem postępowania.

Dobra kancelaria informuje o tym wszystkim zanim podpiszesz umowę. Oceni Twoją sytuację i powie wprost, które zobowiązania wejdą do postępowania, a które pozostaną.

Gdzie znaleźć kancelarię upadłościową dopasowaną do Twojej sytuacji?

Wiesz już, że nie każda kancelaria prawna jest taka sama i że warto sprawdzić kilka rzeczy przed podpisaniem umowy. Tylko skąd wziąć czas i wiedzę, żeby to wszystko zweryfikować samodzielnie?

Osoby z problemami finansowymi często trafiają do pierwszej kancelarii, którą znajdą w wyszukiwarce. Tymczasem Twoją sytuację finansową najlepiej oceni specjalista, który zna się na sprawach podobnych do Twojej. Helpfind łączy cię z kancelarią dopasowaną do Twojej sytuacji. Nie musisz samodzielnie weryfikować uprawnień, czytać opinii ani porównywać ofert.

Najczęściej zadawane pytania o ogłoszenie upadłości konsumenckiej z kancelarią

Czy były przedsiębiorca może ogłosić upadłość konsumencką?

Tak. Upadłość konsumencka jest dostępna dla byłych przedsiębiorców, którzy wyrejestrowali działalność gospodarczą przed złożeniem wniosku. Zadłużenie z tytułu wcześniej prowadzonej firmy nie wyklucza postępowania upadłości konsumenckiej.

Jakie warunki trzeba spełnić, żeby ogłosić upadłość konsumencką?

Podstawowy warunek to niewypłacalność trwająca co najmniej trzech miesięcy. Co do zasady upadłość konsumencka dotyczy osoby fizycznej, która nie prowadzi działalności gospodarczej w dniu składania wniosku. Upadłość spółki to odrębne postępowanie regulowane innymi przepisami zakresu prawa upadłościowego.

Czy sąd może umorzyć długi bez planu spłaty wierzycieli?

Tak. Jeśli sąd uzna, że dłużnik trwale nie jest w stanie wykonywać planu spłaty, może umorzyć zobowiązania bez ustalania planu spłaty. Możliwość umorzenia długów bez planu spłaty dotyczy osób fizycznych bez majątku i bez dochodów pozwalających na regularne spłaty. Wydanie postanowienia o umorzeniu kończy postępowanie upadłości konsumenckiej.

Ile kosztuje obsługa upadłości konsumenckiej przez kancelarię?

Koszt obsługi upadłości konsumenckiej zaczyna się od około 2000 zł. W wynagrodzeniu mieści się analiza sytuacji finansowej, przygotowanie dokumentacji i reprezentacja na rozprawie. Wiele kancelarii oferuje płatność na raty dopasowaną do możliwości dłużnika.

Czy upadłość konsumencka wpływa na zdolność kredytową?

Dane o postępowaniu mogą być ujawniane w KRZ zasadniczo przez 10 lat od prawomocnego zakończenia lub umorzenia postępowania. Banki uwzględniają tę informację przy ocenie zdolności kredytowej. Upadłość konsumencka daje jednak szansę na odbudowę sytuacji finansowej bez ciężaru wcześniejszych zobowiązań.

Podsumowanie

Upadłość konsumencka to postępowanie sądowe dla osób fizycznych, które nie są w stanie regulować swoich zobowiązań. Samodzielne przeprowadzenie sprawy jest możliwe, ale kancelaria eliminuje ryzyko błędów formalnych i merytorycznych, które mogą opóźnić ogłoszenie upadłości konsumenckiej lub skutkować zwrotem wniosku.

Koszt obsługi postępowania upadłościowego przez kancelarię waha się od 2000 do 6000 zł. Przed podpisaniem umowy warto sprawdzić uprawnienia prawnika, jego doświadczenie w konkretnym wydziale gospodarczym i zakres pełnomocnictwa. Kancelaria, która nie odpowiada na te pytania wprost, nie jest dobrym wyborem.

Po ogłoszeniu upadłości konsumenckiej syndyk przejmuje zarząd nad majątkiem dłużnika i prowadzi postępowanie zmierzające do zaspokojenia wierzycieli. Sąd ustala plan spłaty wierzycieli lub umarza zobowiązania bez planu spłaty, jeśli sytuacja finansowa dłużnika na to nie pozwala. Nie wszystkie długi podlegają umorzeniu: długi alimentacyjne, grzywny i odszkodowania za umyślne przestępstwa pozostają po zakończeniu postępowania upadłości konsumenckiej.

Źródła

- Ustawa z dnia 28 lutego 2003 r. – Prawo upadłościowe (tekst jedn. Dz.U. z 2025 r. poz. 614 ze zm.) – art. 146, art. 491¹⁰, art. 491¹⁴, art. 491¹⁵, art. 491¹⁶ oraz art. 491²¹.

- Ustawa z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych (tekst jedn. Dz.U. z 2025 r. poz. 1228 ze zm.) – art. 76a pkt 1 w zw. z art. 14 ust. 3.

- Ustawa z dnia 6 grudnia 2018 r. o Krajowym Rejestrze Zadłużonych – art. 4 oraz art. 11, w zakresie jawności danych i okresu ich ujawniania w KRZ.

- Krajowy Rejestr Zadłużonych (krz.ms.gov.pl) – weryfikacja jawności rejestru i informacji o postępowaniach upadłościowych.

- Rejestry publiczne zawodów prawniczych: lista licencjonowanych doradców restrukturyzacyjnych Ministerstwa Sprawiedliwości, wyszukiwarka radców prawnych Krajowej Izby Radców Prawnych oraz Krajowy Rejestr Adwokatów.

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

Poprzedni artykuł

Do czego służy harmonogram spłaty kredytu i co w nim jest?

Następny artykuł

Ogłoszenie upadłości konsumenckiej. Jak to działa?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

03.06.2026

13 min

Upadłość konsumencka emeryta bez majątku. Czy to możliwe?

Upadłość konsumencka emeryta bez majątku może zakończyć się całkowitym umorzeniem długów. Dowiedz się, jakie warunki musisz spełnić....

Finanse

25.05.2026

16 min

Upadłość konsumencka krok po kroku – jak przebiega cały proces?

Przewodnik po upadłości konsumenckiej. Poznaj wszystkie etapy: od wniosku przez system KRZ, przez działania syndyka, aż po umorzenie długów....

Finanse

17.07.2026

14 min

2 dni po wypadku do lekarza: dlaczego to takie ważne?

2 dni po wypadku do lekarza to czas, który może zdecydować o Twoim odszkodowaniu. Jakie objawy obserwować i jak zabezpieczyć dokumentację?...

Możesz odzyskać spokój i wolność finansową dzięki upadłości konsumenckiej

Przeanalizujemy Twoją sytuację finansową i sprawdzimy, czy długi mogą zostać umorzone.

Natychmiastowe zatrzymanie komornika

Czyste konto w BIK/KRZ już po 3 latach

Koniec z presją i telefonami z windykacji

Zatrzymanie naliczania karnych odsetek

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line