Miesięczna rata kredytu nie powinna stanowić zbyt dużego obciążenia dla budżetu domowego, stąd upowszechnianie wskaźnika RdD i jego wykorzystywanie do oceny zdolności kredytowej. Stosunek raty kredytu do dochodów gospodarstwa domowego pokazuje, w jakim stopniu obciąża domowy budżet.

- Co oznacza skrót RdD? Czym jest wskaźnik RdD?

- Jak obliczyć wskaźnik RdD – przykład

- Jak obliczyć średni wskaźnik RdD – przykład

- Wskaźnik RdD a możliwość skorzystania z wakacji kredytowych

- Wskaźnik RdD a pomoc z Funduszu Wsparcia Kredytobiorców

- Zagrożenia związane ze sztucznym zawyżaniem RdD – zalecenia dla kredytobiorców

- Najczęściej zadawane pytnia (FAQ)

Co oznacza skrót RdD? Czym jest wskaźnik RdD?

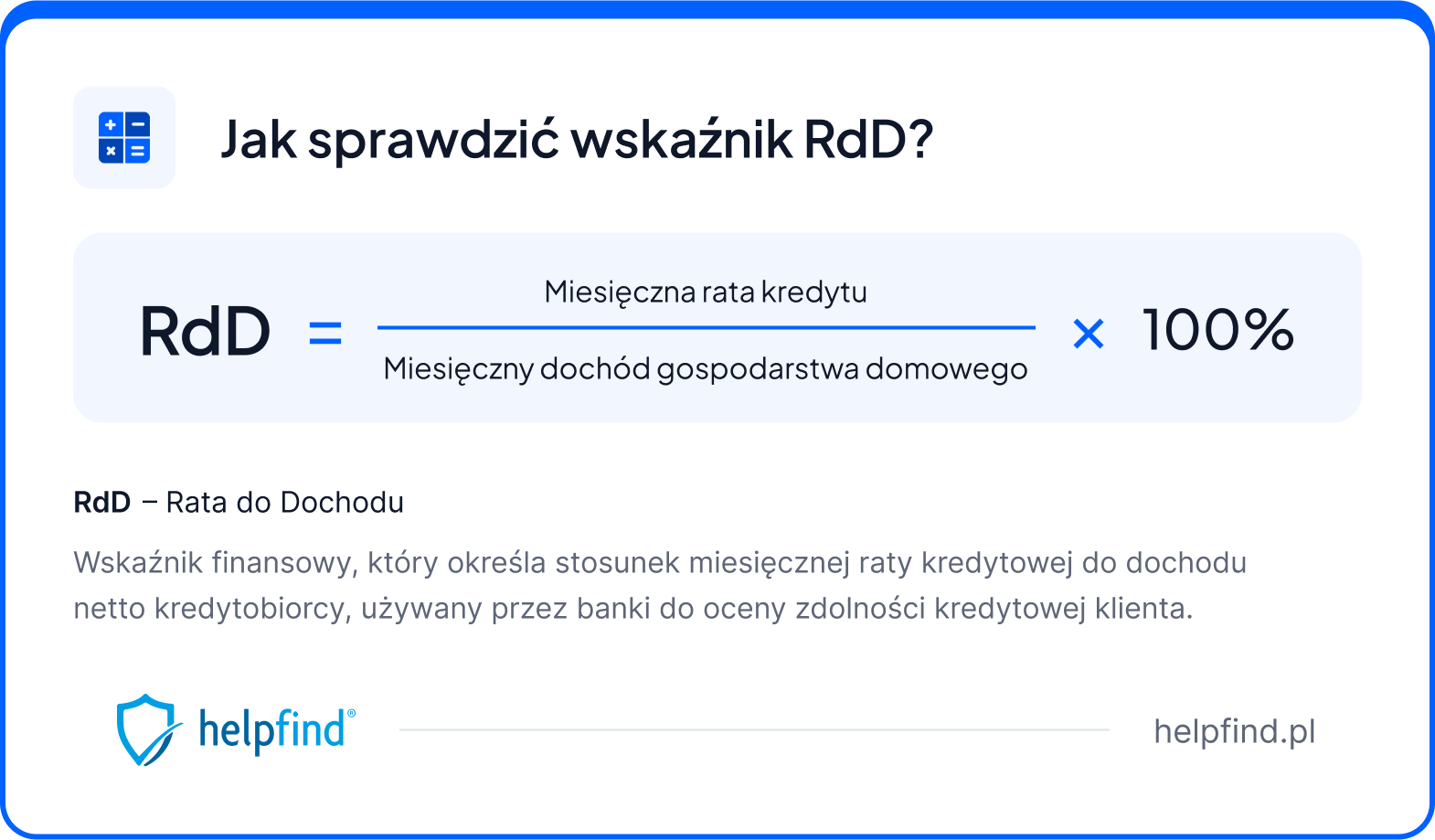

Skrót RdD pochodzi od wyrażenia "rata do dochodu". Jego wartość to jeden z głównych parametrów do oceny zdolności kredytowej, gdy sprawdza się, jaki procent uzyskiwanych dochodów całego gospodarstwa domowego stanowiłaby rata kredytu hipotecznego.

Wskaźnik RdD otrzymuje się poprzez podzielenie wartości miesięcznej raty kredytu przez kwotę dochodów wszystkich członków gospodarstwa domowego, a następnie przedstawienie go w procentach.

Wynik takiego obliczenia może pomóc na dwa sposoby:

- zobrazować, jakim obciążeniem dla domowego budżetu miałby być planowany kredyt hipoteczny,

- przy przekroczeniu pewnych wartości, kredytobiorca ma prawo do skorzystania z programów takich jak wakacje kredytowe czy pomoc Funduszu Wsparcia Kredytobiorców.

Jak obliczyć wskaźnik RdD – przykład

Do obliczenia wskaźnika RdD nie będą potrzebne zaawansowane programy. Wystarczy podstawowy kalkulator dostępny w telefonie komórkowym i niezbędne dane.

Precyzyjne ustalenie wskaźnika RdD nie będzie możliwe bez wiedzy, jakie są miesięczne dochody gospodarstwa domowego. W przypadku gospodarstwa jednoosobowego kalkulacja jest oczywista. Przy przynajmniej dwóch osobach zarabiających w gospodarstwie, wystarczy dodać ich dochody.

Przykład obliczenia wskaźnika RdD

Monika zarabia 3800 zł netto, natomiast Artur 4200 zł, więc dochód gospodarstwa domowego wynosi 8000 złotych.

RdD dla ich gospodarstwa domowego w tym przypadku: [2900 (rata kredytu) / 8000 zł (skumulowany dochód)] x 100% = 36,25%

Jak obliczyć średni wskaźnik RdD – przykład

Oprócz wyniku RdD dla poszczególnych miesięcy istotny jest również średni wskaźnik dla dłuższego okresu – najczęściej 3 miesięcy.

Średni wskaźnik RdR z danego okresu pochodzi z dodania wszystkich wyników z okresów, które nas interesują przez liczbę miesięcy, którą wzięto pod uwagę.

Przykład obliczenia średniego wskaźnika RdD

Średni wskaźnik RdD w tym przypadku wynosi: (36,25% + 33% + 28%) : 3 = 32,42%

Średnia wartość RdD będzie kluczowa przy złożeniu wniosku o możliwość skorzystania z wakacji kredytowych lub pomocy z Funduszu Wsparcia Kredytobiorców.

Wskaźnik RdD a możliwość skorzystania z wakacji kredytowych

W 2024 kredytobiorcy nadal mają możliwość skorzystania z wakacji kredytowych. To możliwość odroczenia spłaty rat kredytu, która zostanie doliczona całej kwoty. Nie oznacza w żaden sposób, że kredytobiorca pozbędzie się obowiązku zapłaty, a jedynie zostanie on przesunięty w czasie.

Na podstawie złożonego wniosku można ubiegać się o zawieszenie spłaty dla dwóch rat w okresie od czerwca do sierpnia oraz kolejnych dwóch w przedziale wrzesień – grudzień 2024.

Możliwość skorzystania z wakacji kredytowych determinuje wysokość średniego wskaźnika RdD z 3 ostatnich miesięcy – jeśli przekroczy on 30%, wówczas osoba kwalifikuje się do przystąpienia do programu.

Czy wakacje kredytowe będą kontynuowane także w 2025 roku? Póki co, Ministerstwo Finansów nie potwierdziło, że prowadzone są prace nad przedłużeniem programu. Teraz i w kolejnym roku będzie za to możliwość skorzystania z Funduszu Wsparcia Kredytobiorców.

Wskaźnik RdD a pomoc z Funduszu Wsparcia Kredytobiorców

Osoby w trudnej sytuacji finansowej mogą po pomoc od Funduszu Wsparcia Kredytobiorców. To okazja na skorzystanie z nieoprocentowanej pożyczki, która pozwoli na odciążenie przy spłacie nawet przez 40 miesięcy. Oczywiście, później pożyczka musi zostać spłacona, ale jest rozłożona na 200 równych rat. W przypadku terminowej spłaty pierwszych 144 rat, reszta długu zostanie umorzona.

Przed złożeniem wniosku do FWK należy odnieść się do określonych limitów co do przyznania wsparcia. O pomoc od Funduszu możesz ubiegać się, gdy spłacasz kredyt hipoteczny, przy których wskaźnik RdD dla kredytobiorcy przekracza 50 procent.

Zagrożenia związane ze sztucznym zawyżaniem RdD – zalecenia dla kredytobiorców

Manipulacje przy obliczaniu wskaźnika RdD mogą doprowadzić do poważnych konsekwencji. Jeśli bank przychyli się do wniosku przy zawyżonym RdD, wówczas problem okaże się... zmierzenie z rzeczywistością.

Zaniżony na papierze wskaźnik nie pomoże w faktycznej spłacie rat zaciągniętego zobowiązania, co będzie wiązało się z możliwą niewypłacalnością. Jeśli chcesz uzyskać wyższą kwotę kredytu, nie możesz szukać drogi na skróty. Drogą do celu będzie zwiększenie dochodów, które pomogą nie tylko w poprawie wskaźnika RdD, ale również późniejszej spłacie kredytu.

Wskaźnik RdD nie został wprowadzony przez przypadek – banki wiedzą, jak kończą się sytuacje, w których ich klienci, pozostawieni bez żadnych regulacji, mogą wziąć na siebie zbyt duże obciążenia, które mogą skończyć się poważnymi problemami z ich wypłacalnością. Z tego powodu nikt nie powinien doprowadzać do sytuacji, w których rata kredytu mieszkaniowego stanowi więcej niż 30%, lecz rekomendowane powinny być jeszcze niższe wartości.

Najczęściej zadawane pytania (FAQ)

Co oznacza wartość wskaźnika RdD i jakie ma znaczenie?

Wskaźnik RdD to porównanie wielkości raty do całości dochodów. Jest kluczowy przy przyznaniu kredytu oraz decyzjach o skorzystaniu z wakacji kredytowych czy otrzymaniu wsparcia z FWK.

Co wlicza się do dochodu gospodarstwa domowego przy obliczeniu RdD?

Obliczenie wskaźnika wliczają się wszystkie dochody z tytułu zatrudnienia, prowadzonej działalności gospodarczej, czy gospodarstwa rolnego. Liczy się dochód, dlatego należy pamiętać o uwzględnieniu takich czynników jak koszty uzyskania przychodu czy podatek dochodowy.

Czy 800+ zalicza się do dochodu przy obliczaniu wskaźnika RdD?

Świadczenie 800+ nie wlicza się do dochodu przy obliczaniu wskaźnika RdD.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Następny artykuł

Kredyt konsumpcyjny – czy warto się o niego ubiegać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

12.06.2026

17 min

Upadłość konsumencka kancelaria: kiedy warto skorzystać?

Upadłość konsumencka z kancelarią: sprawdź, co prawnik zrobi za ciebie, ile to kosztuje i jak wybrać rzetelną kancelarię....

Finanse

10.06.2026

15 min

Upadłość konsumencka prawnik – czy jest potrzebny?

Upadłość konsumencka z prawnikiem lub bez? Dowiedz się, kiedy pomoc adwokata jest niezbędna, ile kosztuje i na co uważać przy wyborze....

Finanse

08.06.2026

13 min

Zniszczenie mienia przez sąsiada – jak skutecznie dochodzić swoich praw?

Zniszczenie mienia przez sąsiada to poważna sytuacja. Dowiedz się, jak dochodzić odszkodowania i jakie kroki podjąć....

Nieruchomości

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line