Czym jest zalanie mieszkania?

Zalanie mieszkania to sytuacja, w której dochodzi do niekontrolowanego wycieku wody, który powoduje znaczne straty materialne. Osoby poszkodowane najczęściej mierzą się z zalanym sufitem (jeśli winnym jest np. sąsiad z wyższego piętra) lub zalaną posadzką (np. kiedy dochodzi do awarii pralki).

Ubezpieczenie od skutków zalania mieszkania oferuje niemal każde towarzystwo ubezpieczeniowe, należy jednak dokładnie sprawdzić, co znajduje się w Ogólnych Warunkach Ubezpieczenia (OWU), aby wiedzieć, jaki jest zakres ochrony i uniknąć nieporozumień przy próbie uzyskania odszkodowania.

Najczęstsze przyczyny zalania mieszkania to:

- awaria sprzętu AGD (pralki, zmywarki),

- awaria instalacji wodnej, pionów kanalizacyjnych,

- zatkanie kanalizacji,

- niewłaściwe uszczelnienie kabin prysznicowych, umywalek bądź wanien,

- pęknięcie rur w ścianach lub pod podłogą,

- pozostawienie odkręconej wody (np. w kuchni lub w łazience),

- awarie lub nieszczelności w instalacji centralnego ogrzewania,

- zalanie z winy sąsiada (np. awaria w jego mieszkaniu),

- zdarzenia losowe (intensywne opady, zalanie z dachu oraz cofnięcie się wody z kanalizacji publicznej).

W wielu przypadkach do zalania mieszkania nie dochodzi z winy właściciela nieruchomości, dlatego warto przygotować się na wystąpienie takiej sytuacji.

Kto ponosi odpowiedzialność za zalanie mieszkania?

Straty powstałe w wyniku zalania mieszkania powinien pokryć winny spowodowania szkody. Jednocześnie od takich przypadków można wykupić ubezpieczenie nieruchomości.

Ubezpieczenie OC w życiu prywatnym uchroni przed koniecznością zapłaty odszkodowania z własnej kieszeni.

Odpowiedzialni za zalanie mieszkania mogą być:

- właściciel mieszkania – wtedy szansę na odszkodowania mamy przy wykupieniu polisy ubezpieczeniowej, należy jednak uważać na stosowane przez firmy wyłączenia odpowiedzialności,

- sąsiad mieszkający w tym samym bloku/kamienicy – wówczas straty pokrywa sąsiad lub jego ubezpieczyciel,

- spółdzielnia mieszkaniowa lub administracja budynku – ubezpieczenie zostanie wypłacone przez ubezpieczyciela spółdzielni, który jest gwarantem polisy.

Kiedy dojdzie już do zalania mieszkania, należy jak najszybciej zabrać się do działania – najpierw pod kątem zapobiegania powstania większych szkód, a w dalszej kolejności dokumentowania strat, co będzie podstawą do wypłaty odszkodowania.

Warto pamiętać, że ryzyko zalania może wiązać się nie tylko z usterkami w mieszkaniu, ale także z awariami w urządzeniach sieci wodociągowej lub urządzeniach publicznej sieci kanalizacyjnej.

Jakie ubezpieczenie chroni przed zalaniem mieszkania?

Ubezpieczenie mieszkania to skuteczny sposób na zabezpieczenie się przed finansowymi skutkami nieprzewidzianych sytuacji, takich jak zalanie. Odpowiednio dobrana polisa może chronić zarówno Twój dom, jak i mienie sąsiadów.

Wśród najważniejszych rodzajów ubezpieczeń, które oferują ochronę przed zalaniem, znajdują się:

- Ubezpieczenie nieruchomości – obejmuje elementy konstrukcyjne lokalu, takie jak ściany, sufity, instalacje oraz trwałe wyposażenie, np. podłogi, zabudowy kuchenne czy armaturę. Tego typu ochrona pomaga w pokryciu kosztów napraw po zalaniach, niezależnie od ich przyczyny.

- Ubezpieczenie mienia ruchomego – zapewnia ochronę dla wyposażenia wnętrz, w tym mebli, sprzętu RTV czy AGD, a także innych wartościowych przedmiotów, które mogą zostać uszkodzone w wyniku zalania wodą.

- Ubezpieczenie OC w życiu prywatnym – jest szczególnie przydatne, jeśli to my jesteśmy sprawcą zalania. Umożliwia pokrycie strat sąsiadów, zarówno w ich mieszkaniach, jak i w uszkodzonym przez wodę wyposażeniu.

Standardowe polisy na mieszkanie najczęściej obejmują takie zdarzenia, jak:

- pękanie rur,

- awarie urządzeń AGD,

- nieszczelności w podłączeniach wody,

- cofanie się wody z kanalizacji,

- zalania spowodowane przez sąsiadów.

Ważne!

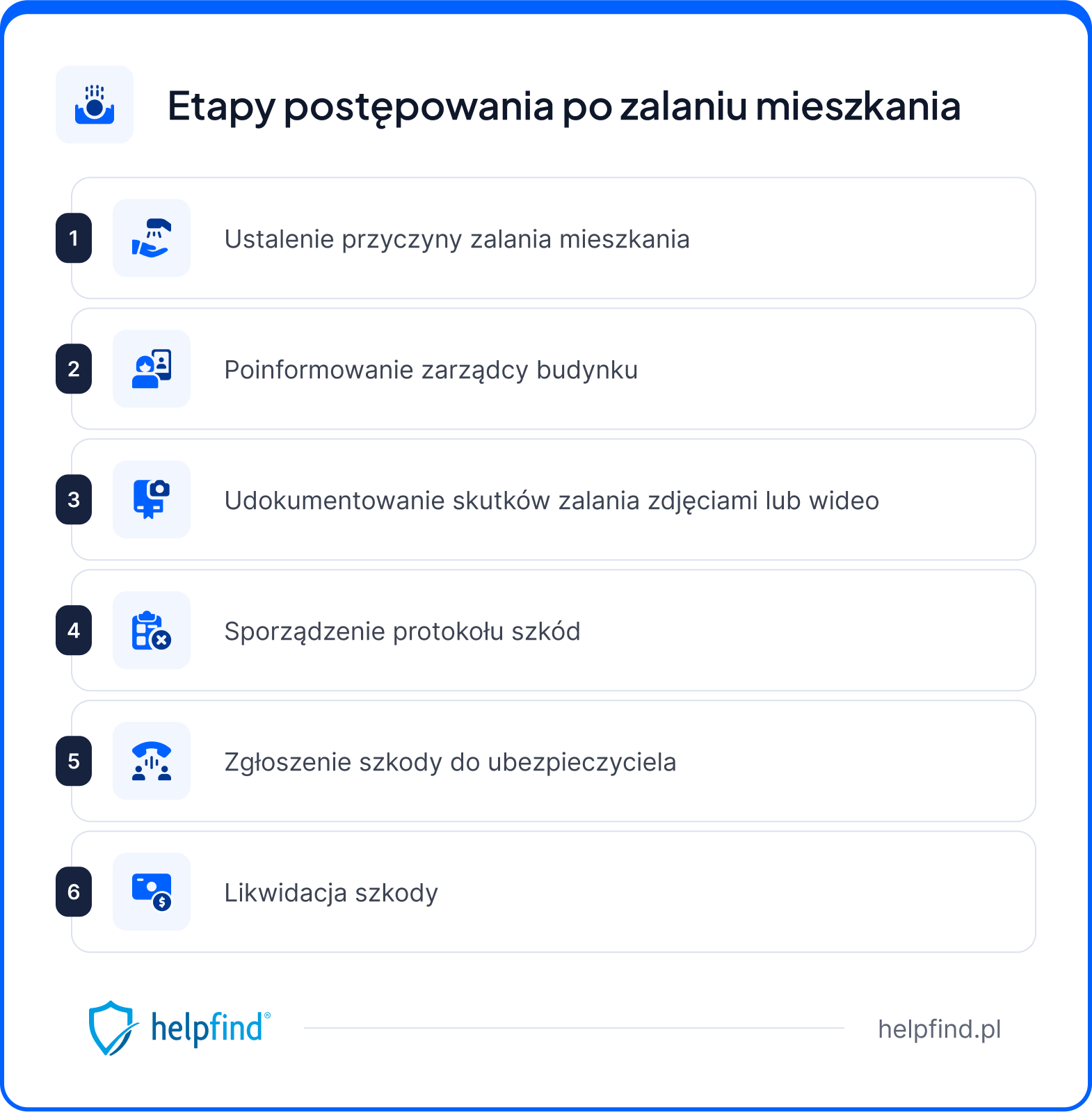

Co należy zrobić w przypadku zalania mieszkania?

Jeśli dojdzie do zalania mieszkania, warto działać według następujących kroków:

- Zatrzymaj źródło zalania – zabezpiecz miejsce wycieku, aby zapobiec dalszym szkodom. Jeśli problem pochodzi z innego mieszkania, skontaktuj się z sąsiadem lub administracją budynku.

- Zabezpiecz mienie – odłącz urządzenia RTV i AGD od prądu, przesuń meble i cenne przedmioty w suche miejsce, aby ograniczyć straty.

- Udokumentuj szkody – zrób zdjęcia i spis zniszczonych rzeczy, w tym sprzętów, podłóg czy ścian. Jeśli są świadkowie zdarzenia, zanotuj ich dane kontaktowe.

- Sporządź protokół szkody – opisz, co zostało uszkodzone, jak doszło do zalania i kto może ponosić odpowiedzialność. Jeśli to możliwe, uzyskaj oświadczenie od sprawcy (np. sąsiada).

- Zgłoś szkodę do ubezpieczyciela – prześlij wymaganą dokumentację do swojego towarzystwa ubezpieczeniowego zgodnie z procedurami określonymi w polisie.

Jak zgłosić zalanie mieszkania do firmy ubezpieczeniowej?

Po zalaniu mieszkania kluczowe jest szybkie działanie — zarówno w celu ograniczenia dalszych szkód, jak i przy późniejszym zgłoszeniu sprawy do towarzystwa ubezpieczeniowego.

W pierwszej kolejności najistotniejsze jest ustalenie przyczyny zalania i szybkie działanie w taki sposób, aby szkody się nie zwiększyły. Jeśli sprawa dotyczy lokalu w bloku lub kamienicy, należy jak najszybciej poinformować administrację budynku, którego pomoc w wielu przypadkach będzie nieoceniona.

Kolejny krok to sporządzenie protokołu zalania. Możesz także spisać dane osobowe świadków zdarzenia, co będzie pomocne w dalszym postępowaniu. Jeśli do powstania szkód przyczyniły się inne osoby, konieczne może okazać się też oświadczenie sprawcy. Pamiętaj o wykonaniu szczegółowych zdjęć, które pomogą w ustalaniu rozmiarów szkód.

Po wykonaniu wszystkich tych kroków, można zgłosić zalanie mieszkania do firmy ubezpieczeniowej.

Najczęściej jest dostępnych kilka sposobów zgłoszenia szkody:

- poprzez formularz na stronie www,

- przez serwis klienta,

- poprzez wiadomość e-mail,

- telefonicznie,

- listownie.

Jak uniknąć problemów z zalaniem mieszkania w przyszłości?

Aby zapobiec zalaniu mieszkania w przyszłości, warto wdrożyć kilka prostych i efektywnych działań.

Najważniejsze jest regularne sprawdzanie stanu instalacji wodno-kanalizacyjnej. Szczególną uwagę należy poświęcić wężom w pralkach czy zmywarkach – zaleca się ich wymianę co kilka lat, najlepiej co 3–5, niezależnie od widocznego stanu. To właśnie przestarzałe lub niskiej jakości wężyki często stają się przyczyną nieprzyjemnych wycieków.

Dobrym rozwiązaniem jest również inwestycja w zaawansowane technologie zabezpieczające. Nowoczesne systemy, takie jak:

- czujniki zalania, które wykrywają wodę i natychmiast alarmują,

- elektrozawory automatycznie odcinające dopływ wody w przypadku awarii,

- systemy smart home, które monitorują instalacje i ostrzegają o możliwych problemach.

Kolejnym istotnym elementem zabezpieczenia jest odpowiednie ubezpieczenie mieszkania. Ważne, by obejmowało ono różne przyczyny zalania. Przyda się też polisa OC w życiu prywatnym, pozwalająca pokryć ewentualne szkody wyrządzone sąsiadom.

W przypadku starszych instalacji warto rozważyć ich modernizację. Wymiana rur na materiały o większej trwałości to inwestycja, która pomaga uniknąć przyszłych problemów, a jej koszty mogą okazać się znacznie niższe niż wydatki związane z usuwaniem skutków zalania.

Ile wynosi odszkodowanie za zalanie mieszkania?

Wysokość odszkodowania za zalanie mieszkania zależy od skali powstałych szkód oraz zapisów w polisie. Przy niewielkich usterkach odszkodowanie może wynosić kilkaset złotych, natomiast w przypadku poważniejszych strat może sięgać nawet pełnej sumy ubezpieczenia, przewidzianej w umowie.

Suma ubezpieczenia mieszkania to nic innego, jak maksymalna kwota, którą może otrzymać jego właściciel, w przypadku poniesionej szkody. Wykupując ubezpieczenie warto zatem podać pełną wartość danej nieruchomości, tak, aby w razie poniesienia ewentualnych szkód uzyskać odpowiednie odszkodowanie.

Jakie są najczęstsze powody odmowy wypłaty odszkodowania za zalane mieszkanie?

Ubezpieczenie mieszkania nie obejmuje wszystkich sytuacji związanych z jego zalaniem. Dokładną treść umowy i zapisane w niej wyłączenia należy dokładnie prześledzić jeszcze przed podpisaniem dokumentu.

Oprócz stosowania wyłączeń, zdarzają się również sytuacje, w których firmy ubezpieczeniowe odmawiają wypłaty odszkodowania.

Najczęstsze odmowy wypłaty odszkodowania za szkody na nieruchomości:

- zły stan techniczny budynku, (np. powodem zalania mieszkania były nieszczelne okna),

- bezsprzeczne zaniedbanie ze strony właściciela nieruchomości, (np. do zalania doszło w wyniku pozostawienia otwartego okna),

- szkoda jest wynikiem działania mieszkańca nieruchomości będącego pod wpływem środków odurzających,

- niedoubezpieczenie nieruchomości - w trakcie zawierania polisy mieszkaniowej została źle oszacowana wartość nieruchomości lub doszło do celowego zaniżenia wartości nieruchomości (np. aby uzyskać niższą cenę za polisę),

- szkoda powstała w okresie karencji, (np. ubezpieczenie od skutków powodzi nie działa przez 30 dni od dnia zakupu polisy),

- brak odpowiednich zabezpieczeń.

Zalane mieszkanie – bezpłatna weryfikacja decyzji ubezpieczyciela

Rzeczoznawca majątkowy może pomóc w ocenie zgodności dokumentów z rynkowymi realiami, jednak istnieje również możliwość bezpłatnej weryfikacji dokumentów przez Helpfind.

Uzyskanie dodatkowych środków do odszkodowania za zalane mieszkanie nie wymaga wysiłku od poszkodowanego. Wystarczy, że wypełnisz krótki formularz na naszej stronie internetowej, a nasz konsultant rozpocznie działania w Twojej sprawie.

Żeby przyspieszyć proces, dołącz odpowiednie dokumenty już na etapie zgłoszenia. Do tego potrzebujemy decyzji firmy ubezpieczeniowej, zdjęć lub skanów polisy ubezpieczeniowej (jeśli szkoda jest likwidowana z polisy własnej) oraz akt szkody (jeśli go posiadasz).

Jeżeli stwierdzimy, że przysługują Ci dodatkowe środki, otrzymasz propozycję odkupu Twojej szkody poprzez cesję wierzytelności. Po jej akceptacji i podpisaniu niezbędnych dokumentów, pieniądze otrzymasz w ciągu 7 dni roboczych.

Proces otrzymania dopłaty do odszkodowania za zalane mieszkanie, krok po kroku:

- Wypełnij krótki formularz na stronie Helpfind.

- Dołącz dokumenty niezbędne do analizy Twojego przypadku: decyzję firmy ubezpieczeniowej, skan polisy (jeśli likwidujesz szkody z własnego ubezpieczenia), akta szkody (jeśli je posiadasz) oraz zdjęcia szkody.

- Poczekaj na kontakt ze strony Helpfind.

- Przyjmij propozycję odkupu Twojej szkody.

- Odeślij podpisane dokumenty.

- Oczekuj pieniędzy. Trafią na Twoje konto w ciągu 7 dni roboczych od akceptacji naszej propozycji i otrzymania podpisanych dokumentów przez firmę.

Najczęściej zadawane pytania (FAQ)

Ile jest dni na zgłoszenie szkody zalania mieszkania?

Zgłoszenie zalania mieszkania do firmy ubezpieczeniowej powinno nastąpić w ciągu 3-7 dni od wystąpienia zdarzenia. Dokładna data graniczna jest zapisana w Ogólnych Warunkach Ubezpieczenia, które są częścią każdej umowy z towarzystwem ubezpieczeniowym.

Czy spółdzielnia odpowiada za zalanie mieszkania?

Spółdzielnia odpowiada za zalanie mieszkania w przypadku, gdy dojdzie do niego przez awarię nadzorowanych przez nią instalacji.

Co zrobić w sytuacji zalania sąsiada?

Jeśli dojdzie do zalania mieszkania sąsiada, zatrzymaj wyciek i zgłoś szkodę. Odpowiedzialność leży po stronie sąsiada lub Twojej – jeśli to Ty jesteś sprawcą, pomoże Twoje OC, inaczej działa ubezpieczenie sąsiada.

Jakie szkody udokumentować po zalaniu?

Udokumentuj zniszczenia ścian, podłóg i sprzętów (urządzeń AGD, RTV). Ważne są też koszty, np. koszty osuszania, oraz przyczyna – czy były to zdarzenia losowe. To podstawa do dalszego doprowadzenia mieszkania do stanu sprzed szkody.

Jak to działa?

Zgłaszasz swoją sprawę do Helpfind

Dzięki temu możemy się z Tobą skontaktować

Czekasz na kontakt z naszym doradcą

Nasz konsultant zadzwoni do Ciebie nie później niż w ciągu 72 h w dni robocze

Przeprowadzamy analizę Twoich dokumentów

Po przesłaniu dokumentów sprawdzimy, jaką ofertę możemy Ci zaproponować

Rozpoczynamy procedurę

W przypadku dopłaty pieniądze dostaniesz w ciągu 7 dni roboczych od zaakceptowania i podpisania dokumentów

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

07.05.2025

14 min

Zalana piwnica – ile można dostać odszkodowania?

Jak poradzić sobie z zalaną piwnicą? Skuteczne metody osuszania i kluczowe informacje o uzyskaniu odszkodowania....

Nieruchomości

06.05.2025

10 min

Wartość odtworzeniowa – czym jest, jak działa?

Wartość odtworzeniowa – co oznacza w ubezpieczeniach? Sprawdź, jak działa ten sposób wyceny i kiedy znajduje zastosowanie....

Nieruchomości

06.05.2025

16 min

Operat szacunkowy – co to jest, kiedy jest potrzebny?

Operat szacunkowy określa wartość nieruchomości. Dowiedz się, do czego służy, jak długo jest ważny i kiedy jest wymagany....

Nieruchomości

Dopłata do odszkodowania za szkodę na nieruchomości

Przeanalizujemy Twój kosztorys budowlany i sprawdzimy, czy należy Ci się dopłata.

Aż 96% kosztorysów ma zaniżenia

Dopłacamy w 7 dni roboczych od dopełnienia formalności

Średnia wartość zaniżenia to prawie 7 tysięcy zł

Szkody na nieruchomości przedawniają się po upływie 3 lat

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line