Otrzymałeś zaniżone odszkodowanie z OC sprawcy po wypadku? Czujesz, że to za mało za ból, cierpienie i skutki urazu dla Twojego zdrowia? Sprawdź, jakie należne świadczenia pominął ubezpieczyciel w swojej wycenie, dowiedz się, jak rozpoznać zaniżone odszkodowanie za uszczerbek na zdrowiu i poznaj konkretne kroki, które pozwolą Ci uzyskać wyższe odszkodowanie.

Czym jest zaniżone odszkodowanie za uszczerbek na zdrowiu z OC sprawcy?

Jak rozpoznać, że odszkodowanie za uszczerbek zostało zaniżone?

Dlaczego warto sprawdzić, czy decyzja TU uwzględnia wszystkie składowe szkody?

Jak napisać odwołanie od decyzji ubezpieczyciela?

Co zrobić, gdy odwołanie do ubezpieczyciela nie przyniosło skutku?

Jak Helpfind pomoże Ci sprawdzić, czy Twoje odszkodowanie za uszczerbek na zdrowiu nie jest zaniżone?

Najczęściej zadawane pytania o zaniżone odszkodowanie za uszczerbek na zdrowiu

Czym jest zaniżone odszkodowanie za uszczerbek na zdrowiu z OC sprawcy?

Zaniżone odszkodowanie za uszczerbek na zdrowiu oznacza, że ubezpieczyciel OC sprawcy wypłacił Ci mniej, niż faktycznie Ci się należy.

Po wypadku komunikacyjnym masz prawo dochodzić świadczeń z polisy OC sprawcy. Podstawę dają art. 444 § 1 i art. 445 § 1 Kodeksu cywilnego. Obejmują one odszkodowanie za realne straty, takie jak koszty leczenia i rehabilitacji, oraz zadośćuczynienie za ból i cierpienie. Doznany uszczerbek na zdrowiu to trwałe lub długotrwałe pogorszenie sprawności organizmu po wypadku, które ubezpieczyciel wycenia na podstawie dostarczonej przez Ciebie dokumentacji medycznej i opinii lekarza orzecznika.

Warto wiedzieć

Firmy ubezpieczeniowe działają zgodnie z prawem, ale mogą różnie interpretować zakres uszkodzenia ciała i związek przyczynowy między wypadkiem a dolegliwościami, co może prowadzić do niższej wyceny świadczenia. Efektem jest decyzja, która formalnie kończy postępowanie likwidacyjne, ale nie zawsze odzwierciedla pełny zakres przypadku szkody.

Jak rozpoznać, że odszkodowanie za uszczerbek zostało zaniżone?

Jeśli otrzymałeś zbyt niskie odszkodowanie za uszczerbek na zdrowiu, nie zawsze jest to od razu oczywiste. Sprawdzenie decyzji nie wymaga wiedzy prawniczej. Wystarczy kilka konkretnych pytań, które możesz zadać sobie sam, trzymając pismo od TU w ręku.

Czy lekarz orzecznik badał Cię osobiście? Jeśli nie, oznacza to, że ocenił procent uszczerbku bez osobistego badania, wyłącznie na podstawie dokumentacji medycznej i wyników badań. Taka opinia może nie oddawać pełnego obrazu Twojego stanu zdrowia po wypadku.

Czy w decyzji uwzględniono wszystkie skutki wypadku? Ubezpieczyciel ocenia to, co widzi w dokumentach. Jeśli nie udokumentowałeś problemów ze snem, lęku przed jazdą czy bólu wpływającego na normalne funkcjonowanie i codzienne życie poszkodowanego, te elementy prawdopodobnie nie trafiły do wyceny.

Czy kwota pokrywa Twoje rzeczywiste koszty? Porównaj wysokość odszkodowania z wydatkami na leczenie i rehabilitację. Jeśli wypłata nie pokrywa udokumentowanych kosztów, to sygnał, że warto przyjrzeć się decyzji bliżej.

Czy ubezpieczyciel zakwestionował związek między wypadkiem a Twoimi dolegliwościami? To możliwy powód, dla którego odszkodowanie zostało zaniżone. Szczególnie gdy zgłoszenie szkody nastąpiło z opóźnieniem lub gdy przed wypadkiem leczyłeś się na podobne dolegliwości. Sprawdź, czy w uzasadnieniu decyzji pojawia się taki argument.

Czy ubezpieczyciel zaproponował szybką ugodę? Propozycja ugody na wczesnym etapie postępowania, zanim zakończyłeś leczenie, może oznaczać, że TU może chcieć zakończyć sprawę przed ustaleniem pełnego zakresu szkody.

Ważne!

Jeśli choć jeden z powyższych punktów dotyczy Twojej sytuacji, masz podstawy, żeby zakwestionować niskie odszkodowanie.

Dlaczego warto sprawdzić, czy decyzja TU uwzględnia wszystkie składowe szkody?

Decyzja ubezpieczyciela nie zawsze obejmuje wszystko, co Ci przysługuje. Niektóre składowe roszczenia wymagają osobnej dokumentacji, a bez niej TU może ich nie uwzględnić.

Sprawdź, czy Twoja decyzja uwzględnia te składowe:

Zwrot kosztów leczenia obejmuje nie tylko wizyty refundowane przez NFZ, ale też prywatne konsultacje i badania. Jeśli po wypadku leczyłeś się prywatnie, masz prawo domagać się zwrotu tych wydatków.

Koszty rehabilitacji obejmują zarówno wydatki już poniesione, jak i te, które mogą pojawić się w przyszłości w wyniku wypadku. TU rozlicza zwykle tylko to, co zostało już udokumentowane.

Opieka bliskich ma realną wartość finansową, nawet jeśli sprawowali ją członkowie rodziny, a nie wynajęty opiekun. Prawo dopuszcza uwzględnienie takiej opieki w roszczeniu.

Cierpienie psychiczne i wpływ urazu na codzienne życie to elementy, które również mogą zostać uwzględnione, które wymagają osobnej dokumentacji. Bez niej TU może ich nie uwzględnić w wycenie szkody powstałej w wyniku wypadku komunikacyjnego.

Ważne!

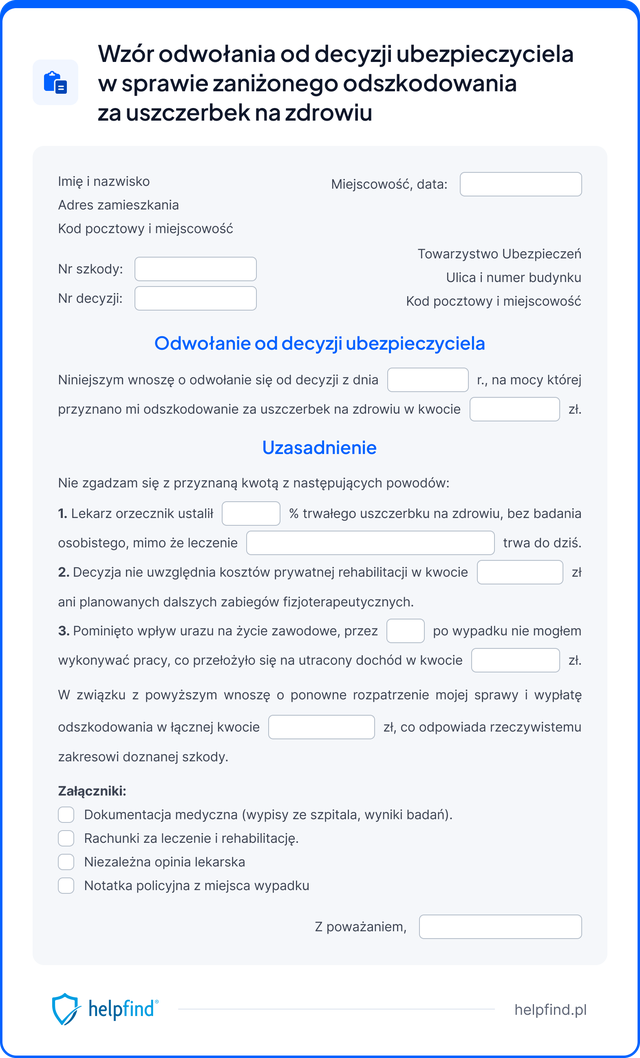

Jak napisać odwołanie od decyzji ubezpieczyciela?

Złożenie odwołania od decyzji ubezpieczyciela jest bezpłatne i przysługuje Ci niezależnie od stanowiska TU. Odwołanie od decyzji ubezpieczyciela kierujesz do towarzystwa ubezpieczeniowego, a nie do działu likwidacji szkód. Ubezpieczyciel ma co do zasady 30 dni na rozpatrzenie reklamacji, a w sprawach szczególnie skomplikowanych termin może zostać wydłużony do 60 dni.

Co musi zawierać odwołanie od decyzji ubezpieczyciela?

Zacznij od danych poszkodowanego: imię, nazwisko, adres zamieszkania, numer telefonu i numer konta bankowego, na który ma trafić dopłata.

Podaj numer szkody i numer decyzji towarzystwa ubezpieczeniowego, od której się odwołujesz. Oba znajdziesz w piśmie otrzymanym od TU.

Napisz wprost, z czym się nie zgadzasz. Może to być zaniżony procent uszczerbku na zdrowiu, pominięte koszty rehabilitacji lub nieuwzględnione cierpienie psychiczne. Im precyzyjniej to opiszesz, tym łatwiej TU odniesie się do Twoich zastrzeżeń.

Podaj konkretną kwotę, której się domagasz, i uzasadnij, skąd pochodzi ta liczba.

Zakończ listą załączników, które dołączasz do pisma.

Pamiętaj!

Co zrobić, gdy odwołanie do ubezpieczyciela nie przyniosło skutku?

Negatywna decyzja w związku z zaniżonym odszkodowaniem nie zamyka sprawy. Po odrzuceniu odwołania masz jeszcze trzy możliwe kroki do rozważenia. Warto przejść je po kolei, bo każdy z nich pomaga lepiej przygotować się do dalszych działań.

Krok 1. Złóż wniosek do Rzecznika Finansowego

Z pomocy Rzecznika Finansowego możesz skorzystać, gdy ubezpieczyciel odrzucił Twoje odwołanie albo nie odpowiedział w terminie. Wniosek o interwencję rzecznika finansowego możesz wysłać listem poleconym na adres Biura Rzecznika Finansowego przy ul. Nowogrodzkiej 47A, 00-695 Warszawa, złożyć przez formularz dostępny na stronie Rzecznika Finansowego albo wysłać na aktualny adres mailowy.

Interwencja jest bezpłatna. Rzecznik Finansowy nie wydaje decyzji wiążącej ubezpieczyciela, więc nie może nakazać mu wypłaty pieniędzy. Może za to wesprzeć Cię argumentacją i wystąpić do ubezpieczyciela o ponowne zbadanie sprawy. Pismo Rzecznika może skłonić ubezpieczyciela do ponownej analizy sprawy.

Krok 2. Skorzystaj z postępowania polubownego

Jeśli interwencja nie przyniesie efektu, możesz złożyć wniosek o postępowanie polubowne przy Rzeczniku Finansowym. To forma mediacji z udziałem pracownika Biura Rzecznika Finansowego. Jej celem jest doprowadzenie do porozumienia między Tobą a ubezpieczycielem bez kierowania sprawy do sądu.

Postępowanie polubowne jest zwykle szybsze i tańsze niż postępowanie sądowe. Sprawdza się szczególnie wtedy, gdy chcesz jeszcze spróbować ugody, ale potrzebujesz wsparcia osoby trzeciej, która zna praktykę sporów z ubezpieczycielami.

Krok 3. Rozważ drogę sądową

Jeśli ubezpieczyciel nadal odmawia wypłaty należnej kwoty, pozostaje droga sądowa. W sprawach po wypadku komunikacyjnym złożenie pozwu bywa skutecznym sposobem dochodzenia pełnego odszkodowania i zadośćuczynienia.

Skierowanie sprawy do sądu warto poprzedzić analizą dokumentacji z doświadczonym prawnikiem, najlepiej specjalizującym się w szkodach osobowych. Prawnik oceni szanse sprawy, możliwą wysokość roszczeń, potrzebne dowody i koszty postępowania.

Na drogę sądową nie musisz iść samodzielnie. Z pomocy prawnej możesz korzystać na każdym etapie postępowania. Wiele kancelarii prowadzi sprawy w modelu wynagrodzenia za sukces, czyli pobiera wynagrodzenie dopiero po uzyskaniu świadczenia dla klienta. Dzięki temu skierowanie sprawy nie musi oznaczać wysokich kosztów obsługi prawnej na start.

Jak Helpfind pomoże Ci sprawdzić, czy Twoje odszkodowanie za uszczerbek na zdrowiu nie jest zaniżone?

Masz decyzję ubezpieczyciela, ale czujesz, że przyznana kwota jest za niska? Możesz nie wiedzieć, od czego zacząć, jakie kroki podjąć i czy masz realne szanse uzyskać odszkodowanie w wyższej wysokości.

Bezpłatna analiza sprawy to pierwszy krok. Bez opłat i bez zobowiązań możesz sprawdzić, czy ubezpieczyciel prawidłowo ocenił Twój uszczerbek na zdrowiu i czy warto ubiegać się o pełne odszkodowanie.

Wystarczy, że opiszesz swoją sprawę w krótkim formularzu. Sprawdzimy, czy kwalifikuje się do dalszych działań. Jeśli tak, umożliwimy Ci kontakt z wyspecjalizowaną kancelarią partnerską, która przejmie kontakt z ubezpieczycielem i pomoże Ci dochodzić należnego odszkodowania.

Z pomocy możesz skorzystać na terenie całej Polski. Wypełnij formularz i sprawdź, czy Twoje odszkodowanie nie zostało zaniżone.

Najczęściej zadawane pytania o zaniżone odszkodowanie za uszczerbek na zdrowiu

Ile czasu mam na dochodzenie dopłaty z OC sprawcy po wypadku?

Co do zasady masz 3 lata od dnia, w którym dowiedziałeś się o szkodzie i osobie odpowiedzialnej (art. 442¹ § 1 KC). Jeśli szkoda wynikła ze zbrodni lub występku, termin wynosi 20 lat od dnia zdarzenia (art. 442¹ § 2 KC). Samo odwołanie nie zastępuje działań prawnych i nie warto odkładać sprawy, bo z czasem trudniej zebrać pełną dokumentację. Warto jednak działać możliwie szybko, bo z czasem trudniej zebrać kompletną dokumentację.

Czy mogę dochodzić dopłaty, jeśli już podpisałem ugodę z ubezpieczycielem?

To zależy od treści ugody. Jeśli zawierała klauzulę zrzeczenia się dalszych roszczeń, całkowita odmowa wypłaty dopłaty przez TU jest bardzo prawdopodobna i trudna do podważenia. Jeśli ugoda takiej klauzuli nie zawierała lub dotyczyła tylko części szkody, możesz nadal ubiegać się o sprawiedliwe odszkodowanie za pozostałe składowe. Przed podjęciem kroków skonsultuj się z prawnikiem, który oceni treść decyzji ubezpieczyciela i podpisanego dokumentu.

Czy jako pasażer mogę ubiegać się o odszkodowanie za uszczerbek z OC sprawcy?

Tak. Pasażer ma pełne prawo do roszczeń z ubezpieczenia OC sprawcy wypadku komunikacyjnego na takich samych zasadach jak niewinny kierowca, pieszy czy rowerzysta. Wystarczy, że doznałeś uszczerbku na zdrowiu i możesz go udokumentować. Fakt, że jechałeś jako pasażer, nie wyklucza Cię z dochodzenia odszkodowania z OC sprawcy.

Czy lekarz orzecznik TU może zaniżyć mój uszczerbek na zdrowiu?

Tak. Lekarz orzecznik działający na zlecenie towarzystwa ubezpieczeniowego lub zakładu ubezpieczeń może wydać opinię zaocznie, bez Twojego bezpośredniego badania, i zastosować wewnętrzne tabele zaniżające procentowy uszczerbek na zdrowiu. Każdy procent uszczerbku mniej to niższa wypłata. Masz prawo zakwestionować taką ocenę w odwołaniu i zażądać wyceny doznanego uszczerbku przez niezależnego biegłego lekarskiego.

Podsumowanie

Zaniżone odszkodowanie za uszczerbek na zdrowiu z OC sprawcy oznacza, że ubezpieczyciel wypłacił Ci mniej niż wynika z rzeczywistego zakresu szkody. Decyzję TU możesz zakwestionować na każdym etapie: od odwołania, przez interwencję Rzecznika Finansowego, aż po drogę sądową.

Odwołanie składasz do zarządu towarzystwa ubezpieczeniowego bezpłatnie. TU ma 30 dni na odpowiedź. Do pisma dołącz dokumentację medyczną, rachunki za leczenie i rehabilitację oraz notatkę policyjną z miejsca wypadku. Im kompletniejsza dokumentacja, tym mocniejsza podstawa do uzyskania wyższego odszkodowania.

Nigdy nie podpisuj ugody z ubezpieczycielem, zanim nie skończyłeś leczenia i nie skonsultowałeś jej treści z prawnikiem. Ugoda z klauzulą zrzeczenia się dalszych roszczeń zamyka drogę do dopłaty nawet wtedy, gdy Twój stan zdrowia pogorszy się w przyszłości (art. 917–918 KC).

Roszczenie z OC sprawcy przedawnia się po 3 latach od dnia powstania szkody. Jeśli wypadek był przestępstwem, masz na złożenie odwołania lub pozwu nawet 20 lat (art. 442¹ KC).

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

24.06.2026

13 min

TSUE po stronie polskich kredytobiorców – sprawdź nowy wyrok!

TSUE znów po stronie kredytobiorców – poznaj najnowszy wyrok i sprawdź, co może oznaczać dla osób ubiegających się o sankcję kredytu darmowego w Polsc...

Finanse

24.06.2026

14 min

Sankcja kredytu darmowego – prowadzenie sprawy

Sankcja kredytu darmowego – sprawdź, na czym polega prowadzenie sprawy, jakie warunki trzeba spełnić i jak skorzystać z takiej pomocy....

Finanse

15.06.2026

16 min

Ogłoszenie upadłości konsumenckiej. Jak to działa?

Dowiedz się, jak wygląda proces upadłości konsumenckiej, jakie ma skutki i jak może pomóc w rozwiązaniu problemów finansowych....

Finanse

Możesz uzyskać wyższe zadośćuczynienie za doznaną krzywdę i wypadek

Przeanalizujemy przebieg zdarzenia i sprawdzimy, ile pieniędzy Ci się należy.

Zadośćuczynienie za ból i cierpienie

Pokrycie kosztów rehabilitacji i leków

Poczucie sprawiedliwości

Zwrot utraconych zarobków

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line