Zanim podpiszesz umowę z bankiem, warto wiedzieć, co dokładnie akceptujesz. Klauzule i warunki umowy kredytowej decydują o tym, ile zapłacisz i jakie prawa Ci przysługują. Warto jednak wiedzieć, że część zapisów może okazać się dla Ciebie niekorzystna. Sprawdź, na co zwrócić uwagę w dokumentach, czym są klauzule abuzywne i co może zyskać kredytobiorca, którego umowa zawiera błędy.

Klauzule i warunki umowy kredytowej – na co zwrócić uwagę przed podpisaniem?

Kiedy mówimy o błędach w umowie kredytowej?

Całkowity koszt kredytu i RRSO – co opłaca kredytobiorca?

Czym są klauzule abuzywne w umowie kredytowej?

Najczęściej spotykane klauzule abuzywne w umowach kredytowych

Klauzule abuzywne w przypadku kredytów walutowych

Co dla kredytobiorcy oznacza znalezienie klauzuli abuzywnej w swojej umowie kredytu konsumenckiego?

Klauzula abuzywna w kredycie frankowym – co może zyskać kredytobiorca?

Jak sprawdzić swoją umowę kredytową i jak wygląda współpraca z Helpfind?

Wcześniejsza spłata kredytu a rozliczenie kosztów

Najczęściej zadawane pytania (FAQ)

Klauzule i warunki umowy kredytowej – na co zwrócić uwagę przed podpisaniem?

Umowa kredytowa to dokument, który określa prawa i obowiązki dwóch stron: kredytobiorcy oraz banku.

To właśnie klauzule w umowie kredytowej rozstrzygają, na jakich zasadach korzystasz z pożyczonych środków, ile wynosi całkowity koszt kredytu i co się stanie, jeśli spóźnisz się ze spłatą. Dlatego przed podpisaniem umowy kredytowej należy dokładnie zapoznać się z całym dokumentem, a nie wyłącznie z wysokością raty.

Zakres obowiązkowych elementów, które powinna zawierać umowa, wskazują przede wszystkim art. 69 prawa bankowego oraz art. 30 ustawy o kredycie konsumenckim.

Prawo bankowe, art. 69 [Umowa kredytu]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/prawo-bankowe-16799069/art-69

Na co zwrócić uwagę, analizując treści umowy?

- Całkowita kwota kredytu – maksymalna kwota środków udostępnionych konsumentowi. Wartość ta musi być jednoznacznie określona w dokumencie.

- Oprocentowanie kredytu – może być stałe lub zmienne, co wpływa na wysokość raty. Klauzule dotyczące oprocentowania powinny określać jego typ oraz zasady ewentualnej zmiany oprocentowania w trakcie trwania umowy.

- Rzeczywista roczna stopa oprocentowania (RRSO) – uwzględnia całkowity koszt kredytu i jest istotna przy porównywaniu ofert różnych banków.

- Harmonogram spłat kredytu – powinien odpowiadać możliwościom finansowym kredytobiorcy i jasno wskazywać termin spłaty poszczególnych rat.

- Warunki wypowiedzenia umowy przez bank oraz zasady naliczania odsetek od zadłużenia przeterminowanego.

- Ubezpieczenie kredytu – może obejmować hipotekę lub inne formy zabezpieczenia, zależnie od rodzaju zobowiązania.

Warto wiedzieć

Kiedy mówimy o błędach w umowie kredytowej?

Banki pracują na przygotowanych wcześniej wzorcach umów. W wielu przypadkach może dojść do pomyłki przy wpisywaniu danych, której nie wychwyci żadna ze stron.

O błędzie mówimy zarówno wtedy, gdy niezgodne są dane, kwoty i czynniki determinujące całkowity koszt kredytu, jak i wtedy, gdy nieprawidłowo określono warunki zwrotu zobowiązania.

Najczęstsze błędy, które pojawiają się w umowach kredytowych:

- nieprawidłowo obliczone koszty pozaodsetkowe kredytu,

- niepoprawnie podane oprocentowanie kredytu,

- pominięcie kluczowych informacji, które umowa powinna zawierać,

- źle podana kwota kredytu – widoczna różnica między kwotą wypłaconą a zadeklarowaną do spłaty w dokumencie.

Jeśli umowa kredytowa zawiera błędy tego rodzaju, mogą one mieć realne konsekwencje dla rozliczenia zobowiązania.

Całkowity koszt kredytu i RRSO – co opłaca kredytobiorca?

Cena kredytu to znacznie więcej niż samo oprocentowanie. Całkowity koszt kredytu obejmuje odsetki, opłaty i prowizje, a także koszty usług dodatkowych, jeżeli są powiązane z umową. Do tego kosztu co do zasady nie wlicza się opłat notarialnych, a sama wartość jest wyrażana kwotowo.

Na wysokość zobowiązania wpływają między innymi:

- Rodzaj oprocentowania – stałe daje przewidywalną ratę, zmienne może się wahać wraz z sytuacją rynkową. W przypadku kredytów ze zmiennym oprocentowaniem stałym składnikiem pozostaje marża banku.

- Prowizja i opłaty dodatkowe – bank może wymagać wykupienia dodatkowego ubezpieczenia lub innych produktów, które podnoszą koszt kredytu.

- RRSO (rzeczywista roczna stopa oprocentowania) – ujmuje całkowity koszt kredytu w jednym wskaźniku procentowym, dzięki czemu łatwiej porównać oferty, które na pierwszy rzut oka wyglądają podobnie.

Pamiętaj!

Warto dokładnie sprawdzić wysokość oprocentowania oraz całkowity koszt kredytu przed podpisaniem umowy. Część niekorzystnych zapisów nie wynika jednak z błędu rachunkowego, lecz z konstrukcji samej klauzuli.

Czym są klauzule abuzywne w umowie kredytowej?

Zgodnie z obowiązującymi przepisami prawa kredytobiorca jest chroniony przed nieuczciwymi zapisami. Na stałe do kodeksu cywilnego weszło pojęcie niedozwolonego postanowienia umownego, nazywanego również klauzulą abuzywną.

Klauzule abuzywne to zapisy, które kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy.

Co istotne, niedozwolonym postanowieniem nie można określić głównych świadczeń stron (jak choćby kwoty kredytu) jeśli zostały sformułowane w sposób jednoznaczny.

Ustawa prawna – art. 385¹ Kodeksu cywilnego (niedozwolone postanowienia umowne)

Źródło: https://lexlege.pl/kc/art-385-1/

Klauzule abuzywne są niewiążące dla konsumenta, a w niektórych przypadkach ich obecność może prowadzić nawet do unieważnienia całej umowy kredytu. Zapisy, które nie były indywidualnie uzgodnione i przerzucają nadmierne ryzyko na stronę konsumenta, mogą też podnosić całkowity koszt kredytu.

Skoro wiemy już, na czym polega mechanizm, warto sprawdzić, jak wygląda to w praktyce.

Najczęściej spotykane klauzule abuzywne w umowach kredytowych

Przykładowy katalog klauzul niedozwolonych zawiera art. 385³ Kodeksu cywilnego – to tzw. szara lista, czyli zbiór 23 rodzajów postanowień, które w razie wątpliwości uznaje się za niedozwolone. Jest to katalog otwarty, więc dany zapis może zostać uznany za abuzywny również wtedy, gdy nie odpowiada dokładnie żadnemu z wymienionych punktów.

Do najczęściej spotykanych klauzul abuzywnych w umowach kredytowych należą między innymi:

- jednostronna zmiana oprocentowania lub innych istotnych warunków umowy bez wskazania konkretnej, obiektywnej przyczyny (art. 385³ pkt 10 k.c.),

- zapisy wyłączające lub ograniczające odpowiedzialność banku wobec konsumenta,

- ograniczenie prawa konsumenta do wypowiedzenia umowy lub obciążenie go rażąco wysokimi kosztami,

- klauzule przeliczeniowe odsyłające do tabel kursowych ustalanych jednostronnie przez bank.

Warto wiedzieć

Klauzule abuzywne w przypadku kredytów walutowych

Nieuczciwe zapisy szczególnie często pojawiały się w kredytach walutowych, a przede wszystkim w kredytach CHF.

Mowa o klauzulach dotyczących przeliczenia kredytu według kursu waluty, który został ustalony jednostronnie przez bank. Skalę zjawiska obrazuje przygotowana przez Rzecznika Finansowego mapa klauzul niedozwolonych w umowach kredytów walutowych, zestawiająca konkretne zapisy z umów poszczególnych banków.

Klauzule przeliczeniowe w kredytach walutowych, zwłaszcza w kredytach CHF, były podstawą sporów z bankami.

Chcesz dowiedzieć się więcej? Przeczytaj nasz artykuł: https://helpfind.pl/blog/kredyt-walutowy-jak-uniewaznic-umowe

Jeśli natomiast mowa o kredycie konsumenckim, znalezienie błędów w umowie otwiera drogę do konkretnego rozwiązania, jakim jest sankcja kredytu darmowego.

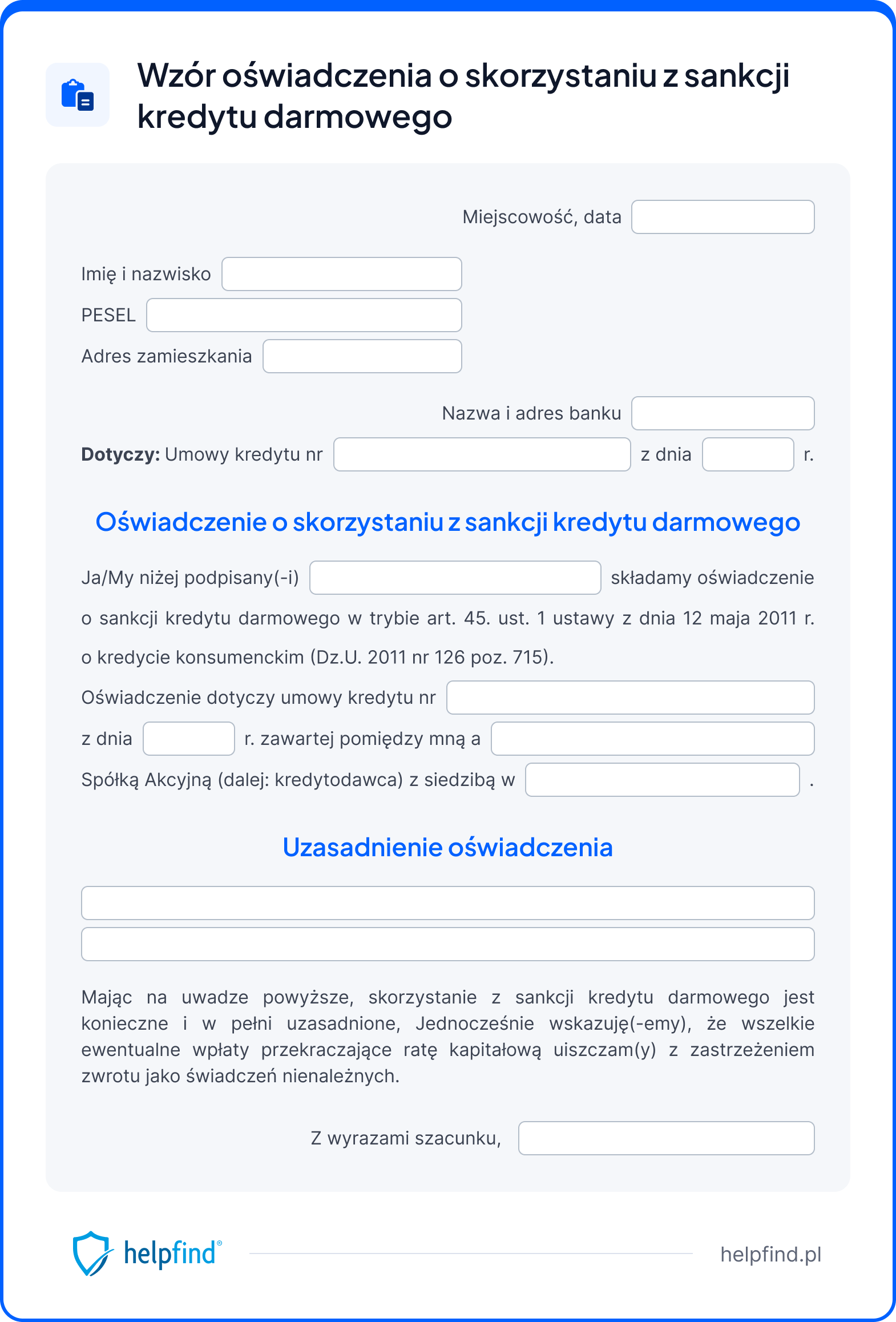

Co dla kredytobiorcy oznacza znalezienie klauzuli abuzywnej w swojej umowie kredytu konsumenckiego?

Znalezienie klauzuli abuzywnej bądź istotnego błędu po stronie banku, który skutkuje stratami po stronie konsumenta, może prowadzić do korzyści dla kredytobiorcy. W przypadku umów kredytu konsumenckiego przepisy przewidują tzw. sankcję kredytu darmowego (SKD), uregulowaną w art. 45 ustawy o kredycie konsumenckim.

Ustawa o kredycie konsumenckim, art. 45. [Sankcja kredytu darmowego]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-45

Sankcja kredytu darmowego pozwala (po spełnieniu wymogów formalnych) na spłatę zobowiązania wyłącznie w kwocie równej pożyczonemu kapitałowi, bez naliczania odsetek i pozostałych kosztów kredytu.

Najważniejsze zasady:

- SKD może mieć zastosowanie, gdy bank naruszył przepisy ustawy o kredycie konsumenckim (np. kiedy umowa kredytowa zawiera błędy w zakresie kosztów, RRSO czy warunków spłaty).

- Kredytobiorca może ubiegać się o SKD przy błędach w umowie, składając odpowiednie oświadczenie.

- Co do zasady z sankcji można skorzystać do roku po zakończeniu spłaty kredytu.

- Skutkiem jest zwrot kredytu bez odsetek oraz możliwość odzyskania nadpłat.

Na kształt stosowania sankcji kredytu darmowego wpływają także orzeczenia TSUE dotyczące kredytu konsumenckiego, które doprecyzowują między innymi zakres obowiązków informacyjnych banku.

W sprawdzeniu umowy pod kątem błędów uprawniających do skorzystania z sankcji kredytu darmowego pomoże Helpfind. Nasi eksperci przeanalizują Twoją dokumentację bezpłatnie i bez zobowiązań, a następnie wskażą możliwe ścieżki działania.

Klauzula abuzywna w kredycie frankowym – co może zyskać kredytobiorca?

Klauzule abuzywne można często napotkać w umowach kredytowych we frankach szwajcarskich, co obrazuje publikacja Rzecznika Finansowego. Na jego stronie można zapoznać się z mapą klauzul niedozwolonych w umowach kredytów walutowych, która pokazuje skalę problemu. 43-stronnicowy dokument pokazuje zapisy z umów konkretnych banków i opisuje, jaki skutek ma jego zastosowanie dla ważności umowy.

Przy obecnym orzecznictwie posiadacze kredytów frankowych znajdują się w bardzo dobrej pozycji do starania się o całkowity zwrot wszystkich pozaodsetkowych kosztów kredytu i spłatę wyłącznie pożyczonego kapitału.

Na mocy prawa o nadpłaconą kwotę mogą wystąpić także osoby, które swoje zobowiązania spłaciły nawet 10 lat temu.

Procesy sądowe przeciwko instytucjom finansowym w przeważającej liczbie przypadków kończą się po myśli kredytobiorców, jednak postępowania bywają długotrwałe.

Jeśli chcesz wiedzieć, czy Twoja umowa kredytowa zawiera błędy i jakie masz możliwości: skontaktuj się z Helpfind. Nasi eksperci przeanalizują Twoją dokumentację bezpłatnie i bez zobowiązań, a następnie wskażą możliwe ścieżki działania.

Jak sprawdzić swoją umowę kredytową i jak wygląda współpraca z Helpfind?

Jeśli masz wątpliwości, czy w Twojej umowie znajdują się nieuczciwe zapisy lub błędy, możesz przesłać swoją umowę do analizy Helpfind. Nasi specjaliści zweryfikują ją bezpłatnie i bez żadnych zobowiązań, a następnie wskażą możliwe ścieżki dochodzenia roszczeń wobec instytucji finansowej.

Jak wygląda proces współpracy z Helpfind?

- Wypełniasz prosty formularz kontaktowy na stronie Helpfind.pl.

- Przesyłasz umowę kredytową do bezpłatnej analizy.

- Nasi specjaliści sprawdzają dokument pod kątem błędów i możliwości zastosowania sankcji kredytu darmowego.

- Otrzymujesz informację o wyniku analizy oraz propozycję dalszego działania.

- Jeśli zdecydujesz się na współpracę, specjalista dobierze odpowiednią ścieżkę postępowania dla Twojej sprawy.

Analizując dokument, warto pamiętać także o zasadach rozliczenia zobowiązania spłacanego przed czasem.

Wcześniejsza spłata kredytu a rozliczenie kosztów

Kredytobiorca ma prawo do wcześniejszej spłaty kredytu(w całości lub w części). Wcześniejsza spłata kredytu wiąże się z proporcjonalnym obniżeniem całkowitego kosztu kredytu o koszty, które przypadają na okres, o który skrócono obowiązywanie umowy. Dotyczy to również części opłat i prowizji, nie tylko odsetek.

Pamiętaj!

Kiedy znasz już swoje prawa, łatwiej ocenić, które zapisy są zgodne z przepisami, a które mogą budzić wątpliwości.

Najczęściej zadawane pytania (FAQ)

Do czego może doprowadzić klauzula abuzywna w umowie kredytowej?

Klauzula abuzywna nie wiąże konsumenta, a w niektórych przypadkach jej obecność może prowadzić do unieważnienia całej umowy. Skutkiem bywa konieczność zwrotu wyłącznie pożyczonego kapitału, bez pozostałych kosztów kredytu.

Jak sprawdzić, czy umowa kredytowa zawiera błędy?

Dla osoby, która na co dzień nie zajmuje się prawem, może to być trudne. Potrzebna jest analiza zapisów i skonfrontowanie ich z ustawą o kredycie konsumenckim oraz kodeksem cywilnym. Pomocna bywa bezpłatna weryfikacja umowy przez specjalistów.

Czy sankcja kredytu darmowego dotyczy każdego kredytu?

Sankcja kredytu darmowego dotyczy kredytu konsumenckiego i może mieć zastosowanie, gdy bank naruszył przepisy ustawy o kredycie konsumenckim. Nie obejmuje ona kredytów walutowych, dla których przewidziano odrębne ścieżki dochodzenia roszczeń.

Podsumowanie

Klauzule i warunki umowy kredytowej określają prawa i obowiązki kredytobiorcy oraz banku, dlatego cały dokument warto przeanalizować, zanim podpiszesz umowę.

Klauzula abuzywna to zapis sprzeczny z dobrymi obyczajami, rażąco naruszający interesy konsumenta (zgodnie z art. 385¹ k.c.) nie wiąże konsumenta, a umowa co do zasady obowiązuje dalej w pozostałym zakresie.

Jeśli umowa kredytu konsumenckiego zawiera błędy lub niedozwolone postanowienia, kredytobiorca może skorzystać z sankcji kredytu darmowego i spłacić wyłącznie pożyczony kapitał.

W razie wątpliwości co do treści umowy warto skorzystać z bezpłatnej analizy dokumentu i sprawdzić możliwości dochodzenia roszczeń wobec instytucji finansowej.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

22.07.2025

10 min

Sprawdzenie umowy kredytowej – co może zyskać kredytobiorca?

Chcesz obniżyć ratę kredytu? Bezpłatnie sprawdzimy Twoją umowę kredytową i powiemy, ile możesz zyskać...

Finanse

16.05.2024

8 min

Unieważnienie umowy kredytu złotówkowego – czy to możliwe, co należy zrobić

Szukasz sposobu na unieważnienie umowy kredytowej? W Polsce pojawił się sposób, o którym wie niewielu klientów banków....

Finanse

24.05.2024

10 min

Odstąpienie od umowy kredytowej – jak to zrobić, kto się kwalifikuje

Kredytobiorca ma prawo do odstąpienia od umowy kredytowej bez podawania powodu. Zobacz, co musisz zrobić, żeby anulować kredyt....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line