Jeśli spłata kredytu staje się niemożliwa, nie wszystko jeszcze stracone. W szczególnych sytuacjach bank może zgodzić się na umorzenie kredytu w całości lub przynajmniej części zadłużenia. To nie jest powszechna praktyka, ale dobrze przygotowany wniosek może otworzyć drzwi do realnej pomocy. Przeczytaj, jak działa ta procedura i kto może z niej skorzystać.

Czym jest umorzenie kredytu bankowego?

W jakich sytuacjach można ubiegać się o umorzenie kredytu bankowego?

Jakie rodzaje kredytów można umorzyć?

Jak przygotować wniosek o umorzenie kredytu bankowego?

Jak banki podejmują decyzje o umorzeniu kredytu bankowego?

Czy można liczyć na całkowite umorzenie kredytu bankowego?

Czy umorzenie kredytu bankowego podlega opodatkowaniu?

Czy umorzenie kredytu wpływa na historię kredytową?

Masz kredyt gotówkowy? Sprawdź, czy możesz uruchomić sankcję kredytu darmowego

Najczęściej zadawane pytania (FAQ)

Czym jest umorzenie kredytu bankowego?

Umorzenie kredytu bankowego stanowi formalne zwolnienie pożyczkobiorcy z konieczności spłaty całości lub fragmentu zadłużenia na podstawie decyzji banku. W praktyce oznacza to rezygnację instytucji finansowej z egzekwowania należności, przez co zobowiązanie przestaje być wymagalne.

Rozróżniamy dwie główne formy umorzenia:

- całkowite, gdy bank odstępuje od dochodzenia pełnej kwoty długu,

- częściowe, kiedy anulowana zostaje jedynie wybrana część zobowiązania, np. odsetki, kary umowne czy fragment kapitału.

To nietypowe rozwiązanie wynikające z dobrej woli wierzyciela, nie zaś standardowa procedura. Jako podmiot komercyjny, bank niechętnie podejmuje takie kroki, gdyż wiążą się one z bezpowrotną utratą należnych mu środków.

W sensie praktycznym umorzenie oznacza unieważnienie umowy kredytowej w zakresie obowiązku zwrotu określonych kwot. Pożyczkobiorca otrzymuje formalne potwierdzenie umorzenia długu bankowego, co definitywnie zamyka możliwość dochodzenia tych należności w przyszłości, a wierzytelność wygasa w sensie prawnym.

Warto pamiętać, że każda instytucja finansowa stosuje własne procedury umorzeń, podejmując decyzje indywidualnie po dokładnej analizie sytuacji dłużnika i ocenie szans na odzyskanie pieniędzy innymi metodami.

W jakich sytuacjach można ubiegać się o umorzenie kredytu bankowego?

Umorzenie kredytu bankowego to wyjątkowa procedura, którą instytucje finansowe stosują wyłącznie w szczególnych okolicznościach. Banki to podmioty nastawione na zysk, więc niechętnie rezygnują z należnych im środków.

Do najistotniejszych sytuacji pozwalających ubiegać się o anulowanie zobowiązania należą:

- poważna choroba kredytobiorcy, zwłaszcza schorzenia przewlekłe lub nieuleczalne, które uniemożliwiają zarobkowanie i generują znaczne wydatki na leczenie,

- nabyta w trakcie spłacania kredytu znacząca niepełnosprawność, która może stanowić podstawę do jego umorzenia,

- odejście współkredytobiorcy, szczególnie głównego żywiciela rodziny, co powoduje nagły spadek finansów gospodarstwa domowego,

- zniszczenie majątku na skutek kataklizmu, takiego jak powódź czy pożar, co stanowi ważny argument,

- wyjątkowe wydarzenia gospodarcze, jak pandemia COVID-19, które mogą uzasadniać starania o umorzenie zobowiązania.

Nagłe załamanie sytuacji finansowej spowodowane utratą zatrudnienia z przyczyn niezależnych od kredytobiorcy, połączone z problemami w znalezieniu nowej pracy, może przemawiać za anulowaniem części długu.

Warto zaznaczyć, że instytucje finansowe rozpatrują każdy przypadek odrębnie, oceniając kompleksowo sytuację materialną i osobistą wnioskodawcy. Przed podjęciem decyzji o umorzeniu, bank zawsze dokładnie weryfikuje okoliczności i dokumentację potwierdzającą trudne położenie klienta.

Spadkobiercy zmarłego kredytobiorcy także mają możliwość starania się o anulowanie odziedziczonego zobowiązania, szczególnie gdy jego spłata przekracza ich możliwości finansowe lub wartość otrzymanego spadku. Kluczowym elementem jest udowodnienie, że problemy finansowe mają charakter obiektywny i długotrwały, a nie wynikają z celowych działań zmierzających do uniknięcia regulowania należności.

Jakie rodzaje kredytów można umorzyć?

Umorzenie kredytu bankowego jest możliwe dla każdego rodzaju zobowiązania finansowego, choć szanse na pozytywne rozpatrzenie takiego wniosku różnią się w zależności od typu zaciągniętego długu.

Instytucje finansowe rozpatrują każdy przypadek indywidualnie, biorąc pod uwagę zarówno okoliczności kredytobiorcy, jak i specyfikę konkretnego produktu.

Umorzenie kredytu studenckiego

Najłatwiejszym do umorzenia zobowiązaniem jest kredyt studencki. Istnieją jasno określone ścieżki pozwalające na częściowe lub całkowite anulowanie takiego długu, takie jak:

- ukończenie studiów z wyróżnieniem umożliwia umorzenie nawet połowy wartości kredytu,

- trudna sytuacja życiowa może stanowić podstawę do częściowego anulowania,

- trwała utrata zdolności do spłaty prowadzi do całkowitego wyeliminowania zobowiązania,

- w przypadku śmierci kredytobiorcy następuje automatyczne umorzenie pełnej kwoty zadłużenia.

Umorzenie kredytu hipotecznego

Kredyty hipoteczne, mimo wyższego stopnia trudności w procesie umarzania, również podlegają tej procedurze w określonych sytuacjach. Szczególnie, jeśli kredytobiorca skorzystał z Funduszu Wsparcia Kredytobiorców lub programu "Rodzinny kredy mieszkaniowy" lub "Mieszkanie bez wkładu własnego".

Tzw. "spłata rodzinna" to mechanizm, w ramach którego Bank Gospodarstwa Krajowego może spłacić nawet 160 tysięcy złotych w ramach jednego kredytu po narodzinach kolejnych dzieci. Program przewiduje 20 tysięcy umorzenia po narodzinach drugiego dziecka oraz 60 tysięcy po urodzeniu (lub przysposobieniu) trzeciego i kolejnego dziecka.

Z kolei Fundusz Wsparcia Kredytobiorców w konkretnych przypadkach może częściowo odciążyć kredytobiorców, ale czasowa pomoc w postaci nieoprocentowanej pożyczki na spłatę zobowiązań powinna zostać zwrócona. Nie ma gwarancji, że chociaż część zobowiązania wobec FWK zostanie umorzona, a sytuacje są rozpatrywane indywidualnie. Podstawą musi być trzymanie się wyznaczonego harmonogramu spłaty kredytu po

Umorzenie kredytu gotówkowego

W odniesieniu do kredytów gotówkowych, anulowanie zobowiązania wymaga spełnienia konkretnych warunków:

- przekonującego uzasadnienia opartego na obiektywnych trudnościach finansowych,

- udokumentowanej niemożności spłaty wynikającej z niezależnych okoliczności,

- braku perspektyw na poprawę sytuacji materialnej w dającej się przewidzieć przyszłości.

Umorzenie innych rodzajów kredytów

Również kredyty refinansowe i inwestycyjne na cele mieszkaniowe mogą zostać objęte procedurą umorzenia, jednak banki stosują wobec nich wyjątkowo rygorystyczne kryteria oceny, analizując nie tylko sytuację osobistą dłużnika, ale także wartość zabezpieczenia i potencjalne straty wynikające z takiej decyzji. Z kolei kredyty frankowe w niektórych przypadkach podlegały częściowemu umorzeniu dzięki specjalnym programom pomocowym.

Bez względu na rodzaj zobowiązania banki zawsze biorą pod uwagę historię spłat, aktualną kondycję finansową wnioskodawcy oraz jego perspektywy. Kluczowe znaczenie ma udokumentowanie obiektywnych i trwałych przeszkód, które uniemożliwiają dalszą obsługę zobowiązania.

Jak przygotować wniosek o umorzenie kredytu bankowego?

Staranne przygotowanie wniosku o umorzenie kredytu bankowego to najważniejszy element w procesie ubiegania się o anulowanie zobowiązania. Precyzyjne udokumentowanie trudnej sytuacji finansowej znacznie podnosi szanse na przychylne rozpatrzenie takiej prośby przez instytucję kredytową.

Poprawnie sporządzony wniosek powinien zawierać komplet danych osobowych kredytobiorcy:

- imię,

- nazwisko,

- PESEL,

- adres oraz kontakt telefoniczny i mailowy,

- szczegółowe informacje o samym kredycie – numer i datę umowy, pierwotną kwotę zobowiązania, aktualne saldo oraz nazwę placówki, w której zawarto umowę.

Niezwykle istotne jest klarowne określenie swoich oczekiwań – czy zabiegamy o całkowite anulowanie długu, czy może jedynie o częściowe umorzenie odsetek. Najważniejszym elementem dokumentu pozostaje jednak uzasadnienie, w którym należy rzeczowo i chronologicznie przedstawić okoliczności uniemożliwiające dalszą obsługę zadłużenia. Warto zakończyć pismo spis wszystkich załączonych dokumentów.

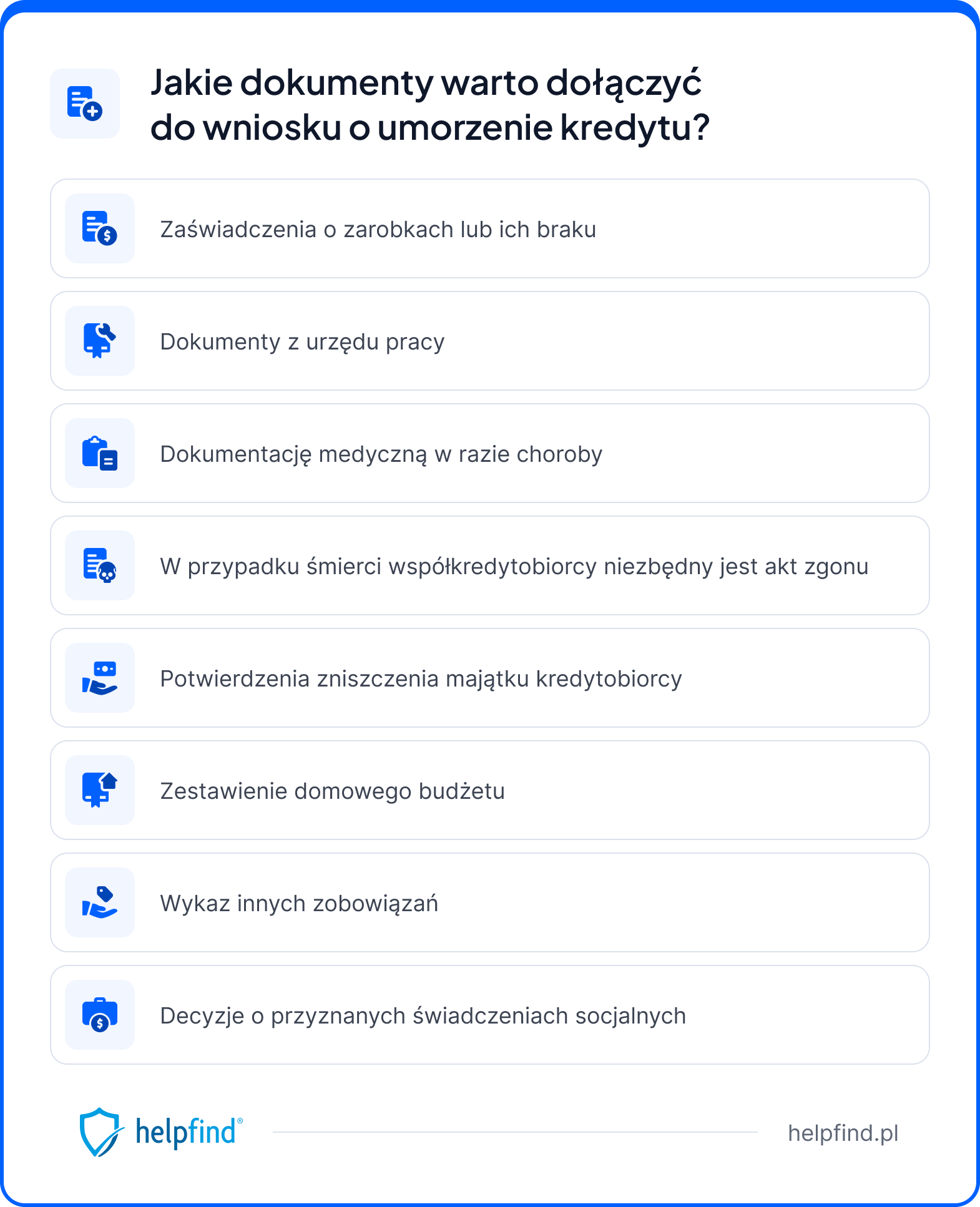

Do wniosku koniecznie trzeba dołączyć materiały potwierdzające przedstawione argumenty:

- zaświadczenia o zarobkach lub ich braku,

- dokumenty z urzędu pracy,

- dokumentację medyczną w razie choroby,

- w przypadku śmierci współkredytobiorcy – akt zgonu,

- potwierdzenia zniszczenia majątku kredytobiorcy,

- zestawienie domowego budżetu,

- wykaz innych zobowiązań,

- decyzje o przyznanych świadczeniach socjalnych.

Formułując uzasadnienie, skupmy się na obiektywnych czynnikach wpływających na niemożność spłaty – utracie zatrudnienia z przyczyn niezależnych, długotrwałej chorobie czy nieprzewidzianych zdarzeniach losowych.

Wniosek można złożyć osobiście w oddziale banku, wysłać pocztą za potwierdzeniem odbioru lub – w niektórych instytucjach – przesłać przez system bankowości elektronicznej. Przed złożeniem dokumentów warto skonsultować się z doradcą, który wskaże najlepsze rozwiązania. Wiele banków udostępnia gotowe formularze ułatwiające przygotowanie zgodnej z procedurami dokumentacji.

Choć profesjonalnie przygotowany wniosek zwiększa prawdopodobieństwo jego pozytywnego rozpatrzenia, ostateczna decyzja zawsze należy do banku, który analizuje każdą sprawę indywidualnie.

Jak banki podejmują decyzje o umorzeniu kredytu bankowego?

Proces podejmowania decyzji o umorzeniu kredytu bankowego opiera się na wnikliwej ocenie różnorodnych czynników i zawsze ma charakter indywidualny. Instytucje finansowe, z uwagi na swój zarobkowy profil działalności, traktują anulowanie zobowiązań jako ostateczność, stosowaną wyłącznie w szczególnych przypadkach.

Na rozstrzygnięcie banku wpływa szereg kluczowych elementów. Przede wszystkim dogłębnie analizowana jest kondycja finansowa dłużnika - sprawdzane są jego aktualne możliwości zarobkowe, posiadany majątek oraz szanse na poprawę sytuacji ekonomicznej. Osoby dysponujące znacznymi aktywami mają niewielkie szanse na anulowanie długu.

Instytucje badają również źródła problemów ze spłatą, oceniając, czy wynikają one z obiektywnych okoliczności, niezależnych od kredytobiorcy. Sama utrata zatrudnienia rzadko bywa wystarczającym powodem do umorzenia zobowiązania. Równie istotna jest dotychczasowa historia kredytowa klienta i jego rzetelność finansowa - wcześniejsze zaległości znacząco zmniejszają prawdopodobieństwo pozytywnego rozpatrzenia wniosku.

W procesie decyzyjnym banki kalkulują także opłacalność dalszej windykacji w porównaniu z potencjalnymi korzyściami z częściowego lub całkowitego anulowania długu, tworząc jednocześnie rezerwy na zagrożone wierzytelności. Nie bez znaczenia pozostają również warunki makroekonomiczne, takie jak inflacja czy ogólna koniunktura gospodarcza - w okresach spowolnienia gospodarczego instytucje finansowe mogą wykazywać większą elastyczność w kwestii restrukturyzacji zadłużenia.

Warto zaznaczyć, że zgon kredytobiorcy stanowi jeden z najczęstszych powodów przychylnych decyzji o umorzeniu, zwłaszcza gdy spadkobiercy nie są w stanie spłacać kredytu. W swoich kalkulacjach banki uwzględniają również programy pomocowe rządu, które mogą częściowo rekompensować poniesione straty.

Należy mieć świadomość, że anulowanie kredytu pociąga za sobą konsekwencje podatkowe. Instytucja finansowa wystawia dokumentację potwierdzającą umorzenie, którą beneficjent musi uwzględnić w rozliczeniach z fiskusem, gdyż anulowana kwota stanowi przychód podlegający opodatkowaniu.

Czy można liczyć na całkowite umorzenie kredytu bankowego?

Całkowite umorzenie kredytu bankowego to niezwykle rzadka sytuacja. Instytucje finansowe decydują się na taki krok wyłącznie w skrajnych przypadkach, gdy odzyskanie należności wydaje się niemożliwe, a dalsza windykacja generowałaby jedynie dodatkowe koszty.

Anulowanie całego zadłużenia może nastąpić w kilku wyjątkowych okolicznościach:

- śmierć kredytobiorcy, gdy jego spadkobiercy nie są w stanie przejąć zobowiązania, a istniejące zabezpieczenie nie pokrywa długu,

- trwała niezdolność do pracy spowodowana wypadkiem lub nieuleczalną chorobą,

- utrata całego dobytku na skutek kataklizmu, jak powódź czy pożar,

- ogłoszona upadłość konsumencka zakończona sądowym postanowieniem o całkowitym oddłużeniu.

Kredyty studenckie podlegają automatycznemu umorzeniu po śmierci kredytobiorcy lub gdy staje się on trwale niezdolny do spłaty zobowiązania.

Ostateczna decyzja o pełnym umorzeniu zawsze zależy od indywidualnej oceny banku, który bierze pod uwagę faktyczny brak możliwości odzyskania należności, porównuje koszty potencjalnej windykacji z wartością długu oraz rozważa aspekty wizerunkowe i społeczne.

Warto wiedzieć

Czy umorzenie kredytu bankowego podlega opodatkowaniu?

Umorzenie kredytu bankowego zasadniczo wiąże się z obowiązkiem podatkowym. W świetle przepisów podatkowych anulowana należność traktowana jest jako przychód z innych źródeł, który trzeba uwzględnić w rocznej deklaracji PIT – co jednoznacznie wynika z ustawy o podatku dochodowym od osób fizycznych.

Instytucja finansowa, która anuluje zadłużenie, zobowiązana jest dostarczyć formularz PIT-11 wskazujący wysokość umorzonej kwoty. Osoba korzystająca z umorzenia musi włączyć tę sumę do swojego rozliczenia. Opodatkowanie następuje według stawki 12% lub 32%, w zależności od tego, do którego progu podatkowego zaklasyfikuje się podatnik po zsumowaniu wszystkich przychodów.

Prawo przewiduje jednak kilka wyjątków od tej reguły. Opodatkowania można uniknąć w przypadku:

- kredytów mieszkaniowych z okresu transformacji ustrojowej (tzw. stary portfel) – dzięki specjalnym przepisom o zaniechaniu poboru podatku,

- wybranych kredytów frankowych na cele mieszkaniowe – zgodnie z aktualnymi stanowiskami fiskusa,

- umorzeń w ramach upadłości konsumenckiej – gdy sąd zdecyduje o całkowitym oddłużeniu,

- kredytów studenckich – umarzanych z powodu wyróżniających wyników w nauce lub trudnych okoliczności życiowych.

Minister Finansów dysponuje również uprawnieniem do wydania rozporządzenia zwalniającego z podatku określone kategorie umorzeń, jeśli przemawia za tym istotny interes publiczny lub społeczny.

Czy umorzenie kredytu wpływa na historię kredytową?

Umorzenie kredytu bankowego znacząco oddziałuje na historię kredytową klienta. Informacja o anulowaniu zobowiązania trafia do Biura Informacji Kredytowej (BIK) i pozostaje tam przez 5 lat, co istotnie wpływa na przyszłe relacje kredytobiorcy z instytucjami finansowymi.

Anulowanie długu ma wielowymiarowy wpływ na wiarygodność finansową. Przede wszystkim obniża scoring kredytowy, ponieważ algorytmy traktują takie zdarzenie jako sygnał ostrzegawczy świadczący o wcześniejszych problemach ze spłatą zobowiązań.

Banki, analizując profil potencjalnego klienta z umorzeniem w historii, często ograniczają dostęp do nowych produktów finansowych. Może to skutkować:

- całkowitą odmową udzielenia kredytu,

- propozycją mniej korzystnych warunków,

- wyższym oprocentowaniem,

- koniecznością przedstawienia dodatkowych zabezpieczeń,

- niższą kwotą lub krótszym okresem kredytowania.

Negatywne konsekwencje wykraczają poza standardowe kredyty. Instytucje finansowe stają się mniej skłonne do negocjacji warunków spłaty innych zobowiązań, a firmy leasingowe, ubezpieczeniowe czy telekomunikacyjne, które również weryfikują historię kredytową, mogą odmawiać współpracy lub oferować gorsze warunki umów.

Szansa na umorzenie zadłużenia maleje, jeśli w przeszłości wystąpiły już podobne sytuacje. Banki dokładnie analizują dotychczasową historię przy podejmowaniu decyzji o anulowaniu długu, traktując wcześniejsze problemy jako istotny czynnik ryzyka.

Rozważając umorzenie kredytu, należy więc dokładnie przeanalizować nie tylko doraźne korzyści finansowe, ale również długofalowe konsekwencje dla przyszłej zdolności kredytowej.

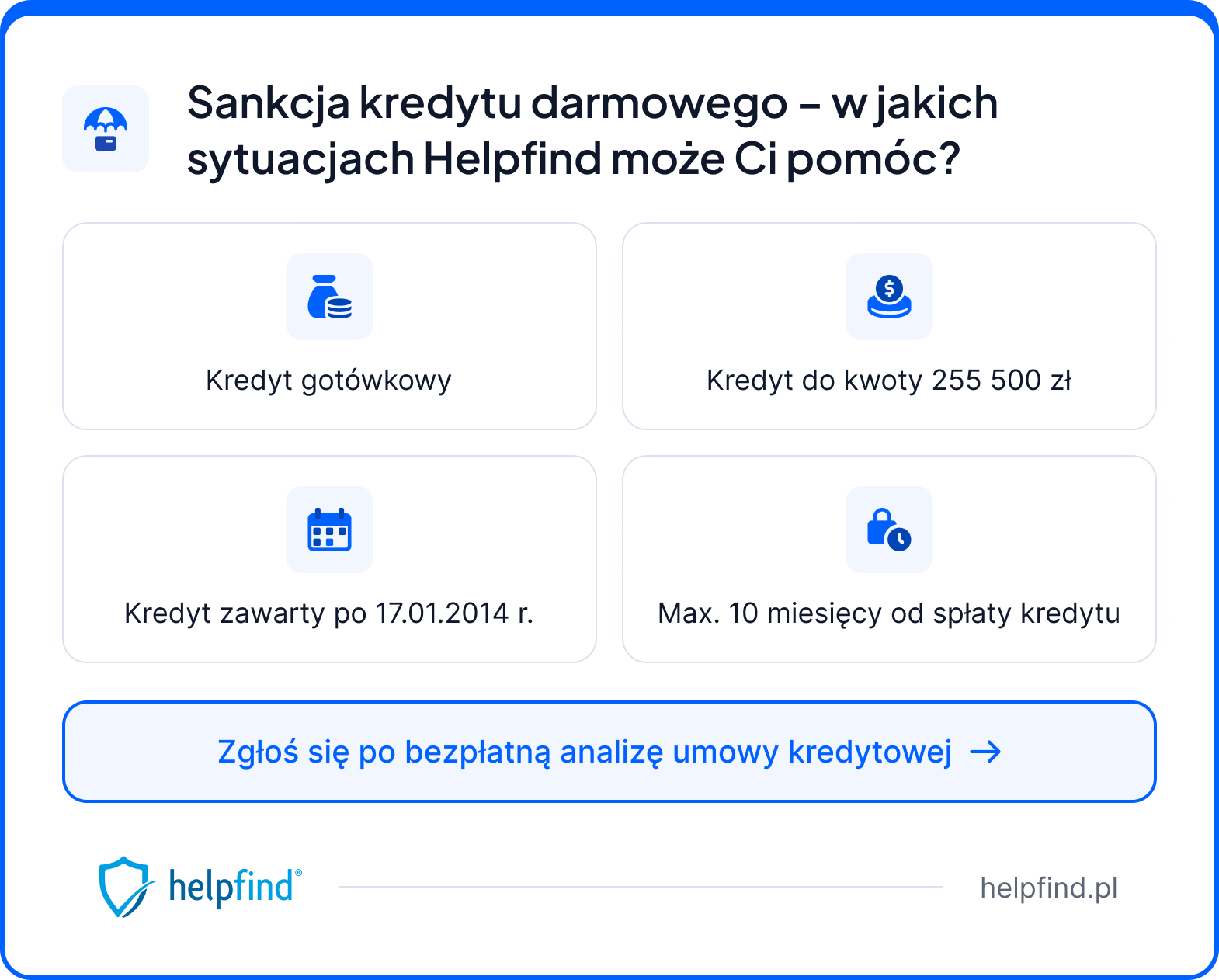

Masz kredyt gotówkowy? Sprawdź, czy możesz uruchomić sankcję kredytu darmowego

Jeśli masz kredyt gotówkowy lub został on spłacony w ciągu ostatnich 10 miesięcy, warto sprawdzić, czy umowa nie zawiera błędów umożliwiających skorzystanie z tzw. sankcji kredytu darmowego. Taka analiza może być dla Ciebie całkowicie bezpłatna.

Zgodnie z przepisami ustawy o kredycie konsumenckim, która ma na celu ochronę interesów kredytobiorców, w przypadku stwierdzenia nieprawidłowości w umowie możesz mieć prawo do spłaty wyłącznie pożyczonego kapitału – bez dodatkowych kosztów czy odsetek. Kluczowe jest tu wykazanie, że umowa kredytowa została zawarta z naruszeniem obowiązujących przepisów.

W razie potrzeby możesz skorzystać z pomocy specjalistów Helpfind. Bez żadnych opłat przeanalizujemy Twoje dokumenty kredytowe i sprawdzimy, czy w umowie znajdują się błędy pozwalające uruchomić mechanizm sankcji kredytu darmowego.

Najczęściej zadawane pytania (FAQ)

Co należy rozumieć przez pojęcie umorzenia kredytu?

Umorzenie kredytu oznacza, że kredytobiorca zostaje zwolniony z obowiązku spłaty kredytu w części lub całości. Decyzja o umorzeniu zależy od polityki konkretnego banku i jest podejmowana na podstawie indywidualnej oceny sytuacji klienta. Zazwyczaj dotyczy osób, które z powodu trudnej sytuacji finansowej nie są w stanie spłacać swojego zobowiązania.

W jaki sposób można zwrócić się do banku o umorzenie kredytu?

Do umorzenia kredytu potrzebne jest złożenie stosownego wniosku. Jego pozytywne rozpatrzenie będzie indywidualną decyzją banku, który przeanalizuje podanie i podejmie decyzję.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Darmowy kredyt – kto go otrzyma, jakie są warunki?

Następny artykuł

Parkowanie równoległe – zasady, technika, najczęstsze błędy

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

13.02.2025

12 min

Sankcja kredytu darmowego – TSUE wydał wyrok! To przełom

Kredytobiorcy mają powody do radości! Sprawdź, co oznacza wyrok TSUE w sprawie sankcji kredytu darmowego....

Finanse

31.07.2026

14 min

Darmowy kredyt – kto go otrzyma, jakie są warunki?

Pomożemy bezpłatnie sprawdzić, czy możesz darmowy kredyt można zastosować dla Twojej pożyczki...

Finanse

22.07.2025

10 min

Sprawdzenie umowy kredytowej – co może zyskać kredytobiorca?

Chcesz obniżyć ratę kredytu? Bezpłatnie sprawdzimy Twoją umowę kredytową i powiemy, ile możesz zyskać...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line