Wypłata odszkodowania to moment, w którym ubezpieczyciel przekazuje pieniądze za szkodę po rozpatrzeniu zgłoszenia. Sprawdź, ile czasu ma zakład ubezpieczeń na wypłatę, jak działa rozliczenie szkody z OC sprawcy i czym różni się metoda kosztorysowa od serwisowej. Dowiedz się też, gdzie w kosztorysie mogą pojawić się zaniżenia i co możesz zrobić, jeśli decyzja ubezpieczyciela wskazuje za niską kwotę.

Jaki jest termin wypłaty odszkodowania z OC sprawcy?

Na czym polega wypłata odszkodowania na podstawie kosztorysu?

Metoda kosztorysowa czy serwisowa likwidacja szkody – co wybrać?

Gdzie ubezpieczyciel zaniża odszkodowanie w kosztorysie?

Co zrobić, gdy decyzja ubezpieczyciela zaniża wypłatę odszkodowania?

Najczęściej zadawane pytania o wypłacie odszkodowania na podstawie kosztorysu (FAQ)

Jaki jest termin wypłaty odszkodowania z OC sprawcy?

Termin wypłaty odszkodowania z OC sprawcy wynosi co do zasady 30 dni od dnia złożenia zawiadomienia o szkodzie. Nie liczy się go od dnia kolizji, ale od momentu zgłoszenia szkody do zakładu ubezpieczeń. To właśnie od tej daty ubezpieczyciel ma obowiązek przeanalizować okoliczności zdarzenia, ustalić odpowiedzialność ubezpieczyciela i określić wysokość odszkodowania.

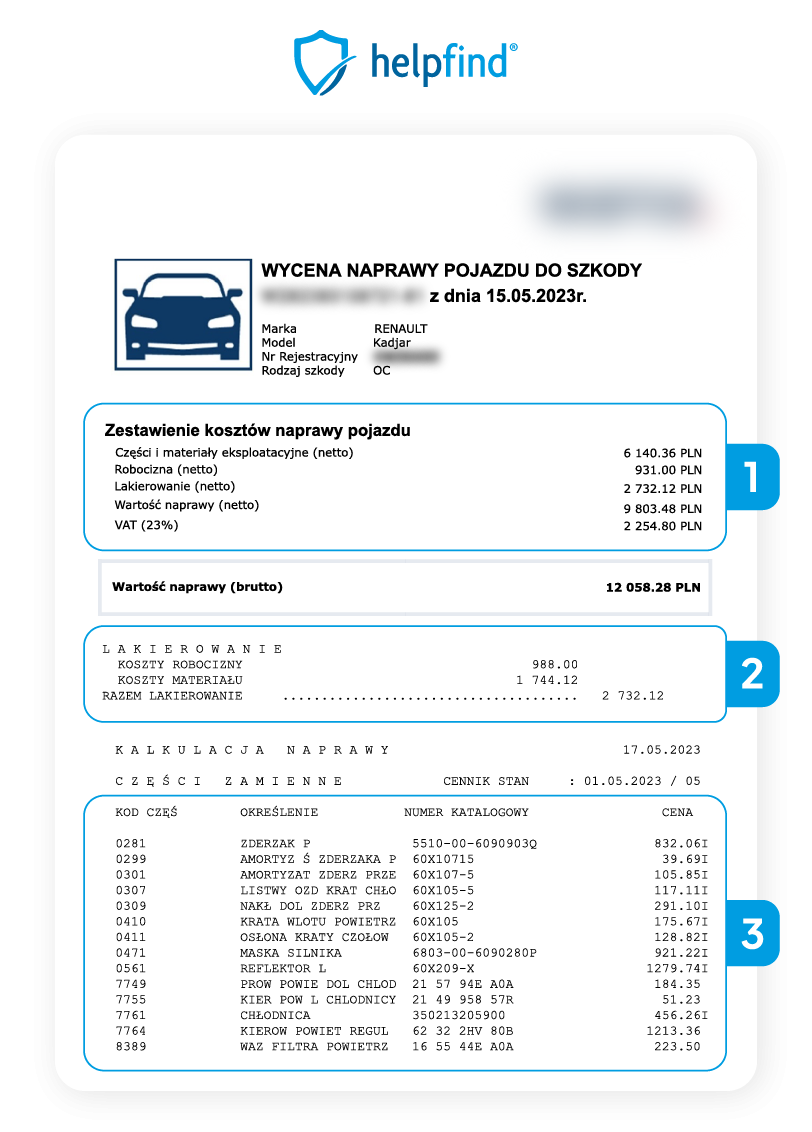

Po rozpatrzeniu szkody towarzystwo ubezpieczeniowe wydaje decyzję w sprawie odszkodowania. W decyzji wskazuje, czy przyznaje odszkodowanie, jaka kwota zostanie wypłacona i na jakiej podstawie obliczono wartość szkody. Przy metodzie kosztorysowej otrzymujesz także kosztorys naprawy pojazdu, który pokazuje, jak towarzystwo ubezpieczeń wyliczyło należne odszkodowanie.

Art. 14. Postępowanie likwidacyjne

1. Zakład ubezpieczeń wypłaca odszkodowanie w terminie 30 dni licząc od dnia złożenia przez poszkodowanego lub uprawnionego zawiadomienia o szkodzie.

2. W przypadku gdyby wyjaśnienie w terminie, o którym mowa w ust. 1, okoliczności niezbędnych do ustalenia odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania okazało się niemożliwe, odszkodowanie wypłaca się w terminie 14 dni od dnia, w którym przy zachowaniu należytej staranności wyjaśnienie tych okoliczności było możliwe, nie później jednak niż w terminie 90 dni od dnia złożenia zawiadomienia o szkodzie, chyba że ustalenie odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania zależy od toczącego się postępowania karnego lub cywilnego. W terminie, o którym mowa w ust. 1, zakład ubezpieczeń zawiadamia na piśmie uprawnionego o przyczynach niemożności zaspokojenia jego roszczeń w całości lub w części, jak również o przypuszczalnym terminie zajęcia ostatecznego stanowiska względem roszczeń uprawnionego, a także wypłaca bezsporną część odszkodowania.

Źródło:https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-i-17041156/art-14

Najważniejsze terminy wypłaty odszkodowania z OC wyglądają tak:

| Sytuacja | Termin wypłaty |

|---|---|

| Ubezpieczyciel ma wszystkie dane potrzebne do wydania decyzji | 30 dni od dnia złożenia zawiadomienia o szkodzie |

| Zakład ubezpieczeń musi przeprowadzić wyjaśnienie okoliczności niezbędnych do ustalenia odpowiedzialności lub wysokości odszkodowania | 14 dni od dnia, w którym przy zachowaniu należytej staranności może zakończyć wyjaśnienie sprawy |

| Sprawa wymaga dłuższej analizy | maksymalnie 90 dni od dnia złożenia zawiadomienia o szkodzie |

| Sprawa zależy od postępowania karnego lub cywilnego | termin może się wydłużyć do czasu wyjaśnienia spornych okoliczności |

Jeśli ubezpieczyciel nie może wypłacić pełnej kwoty w ustawowym terminie, ma obowiązek poinformować Cię o przyczynach opóźnienia. Powinien też wskazać, kiedy zajmie ostateczne stanowisko w sprawie odszkodowania. W takim przypadku ubezpieczyciel nadal musi wypłacić bezsporną część świadczenia, czyli kwotę, której nie kwestionuje po analizie zgłoszenia szkody.

Ważne!

Przesyłam kosztorys do bezpłatnej analizy

Na czym polega wypłata odszkodowania na podstawie kosztorysu?

Metoda kosztorysowa likwidacji szkody z OC sprawcy polega na gotówkowym rozliczeniu z ubezpieczycielem. Oznacza to, że po analizie szkody towarzystwo ubezpieczeniowe wydaje decyzję w sprawie odszkodowania i przelewa pieniądze na wskazane konto bankowe. To Ty decydujesz, czy naprawisz pojazd, gdzie wykonasz naprawę i na co przeznaczysz wypłacone środki.

Podstawą takiej wypłaty jest kosztorys. Przygotowuje go rzeczoznawca samochodowy, który ogląda uszkodzony pojazd, ocenia zakres szkody i tworzy dokumentację. Na tej podstawie ubezpieczyciel określa wysokość odszkodowania.

Ważne!

Metoda kosztorysowa czy serwisowa likwidacja szkody – co wybrać?

Wybór metody likwidacji szkody zależy od tego, czy chcesz samodzielnie zarządzać pieniędzmi i naprawą, czy wolisz przekazać rozliczenie warsztatowi. Przy szkodzie z OC sprawcy możesz wybrać metodę kosztorysową albo serwisową. Ubezpieczyciel nie powinien narzucać Ci jednej ścieżki.

Metoda kosztorysowa daje Ci większą kontrolę. Towarzystwo ubezpieczeniowe przygotowuje kosztorys i przelewa odszkodowanie na Twoje konto. Sam decydujesz, czy naprawisz auto, gdzie to zrobisz i czy sprawdzisz kosztorys pod kątem zaniżeń.

Metoda serwisowa ogranicza Twój udział w rozliczeniu. Warsztat naprawia samochód i rozlicza koszty z zakładem ubezpieczeń. Nie otrzymujesz pieniędzy na konto, ale nie musisz samodzielnie prowadzić rozmów o kosztach naprawy.

| Metoda kosztorysowa | Metoda serwisowa |

| Pieniądze trafiają na Twoje konto | Pieniądze trafiają do warsztatu, nie do Ciebie |

| Możesz zatrzymać pieniądze, nie naprawiając auta | Warsztat wykonuje naprawę pojazdu |

| Możesz dochodzić swoich praw, jeśli odszkodowanie będzie zaniżone | Warsztat rozliczy się z ubezpieczycielem, jeśli nie starczy pieniędzy na naprawę |

| Jeśli potrafisz samemu naprawić pojazd, to z pewnością sporo zaoszczędzisz na metodzie kosztorysowej | Naprawę prowadzi warsztat, więc nie naprawiasz pojazdu samodzielnie |

| Możesz wybrać dowolny warsztat, który zajmie się naprawą, w tym swój ulubiony | Nie masz wpływu na to, jaki warsztat będzie naprawiać Twój samochód |

| Sam ustalasz tempo naprawy | Nie masz wpływu na to, jak długo będzie trwać naprawa |

| Tańsza opcja w przypadku polisy AC | Droższa opcja w przypadku polisy AC |

Warto wiedzieć

Gdzie ubezpieczyciel zaniża odszkodowanie w kosztorysie?

Ubezpieczyciel może zaniżyć odszkodowanie w kilku miejscach kosztorysu. Najczęściej dotyczy to części zamiennych, stawek za robociznę, materiałów lakierniczych oraz zakresu prac potrzebnych do naprawy auta. Jeśli kosztorys zawiera takie zaniżenia, wypłata odszkodowania może być niższa niż realny koszt przywrócenia pojazdu do stanu sprzed szkody.

Warto sprawdzić kosztorys zaraz po otrzymaniu decyzji ubezpieczyciela. Dzięki temu szybciej ocenisz, czy zakład ubezpieczeń prawidłowo wyliczył należne odszkodowanie.

Części zamienne w kosztorysie

Towarzystwo ubezpieczeniowe może obniżyć wysokość odszkodowania przez zastosowanie tańszych części. Jeśli przed szkodą w Twoim samochodzie były części oryginalne, kosztorys powinien uwzględniać części tej samej jakości.

Zwróć uwagę na oznaczenia przy nazwach części. To one pokazują, czy ubezpieczyciel przyjął część oryginalną, część od dostawcy producenta czy tańszy zamiennik.

| Symbol | Znaczenie |

| O | część oryginalna z logo producenta pojazdu |

| Q | część od dostawcy producenta pojazdu |

| P | część od niezależnego producenta |

| WY | wymiana części |

| NS | nowe części za stare części |

| RZ | część zamontowana |

| WZ | część wymontowana |

Ważne!

Robocizna w kosztorysie

Ubezpieczyciel może też zaniżyć odszkodowanie przez zbyt niską stawkę za roboczogodzinę. Naprawa auta wymaga pracy mechanika, blacharza i lakiernika, a koszt tej pracy zależy od regionu oraz rodzaju warsztatu.

Sprawdź, czy stawka w kosztorysie odpowiada cenom, które stosują warsztaty w Twojej okolicy. Jeśli zakład ubezpieczeń przyjął stawkę dużo niższą niż rynkowa, końcowa wypłata odszkodowania może nie wystarczyć na naprawę.

Materiały lakiernicze w kosztorysie

Kosztorys powinien uwzględniać nie tylko sam lakier, ale też materiały i prace potrzebne do prawidłowego lakierowania. Lakiernik musi przygotować element, zabezpieczyć powierzchnię, dobrać kolor, nałożyć kolejne warstwy i wykończyć naprawę.

Jeśli towarzystwo ubezpieczeniowe wpisze tylko część tych kosztów, odszkodowanie nie pokryje pełnej wartości szkody. Szczególnie sprawdź sytuacje, w których kosztorys pokazuje niską wartość materiałów albo pomija część prac lakierniczych.

Współczynnik odchylenia w kosztorysie

Współczynnik odchylenia może obniżyć koszt materiałów lakierniczych w kosztorysie. Ubezpieczyciel przyjmuje wtedy mniejsze zużycie lakieru lub innych materiałów potrzebnych do naprawy.

Taka pozycja może zmniejszyć bezsporną kwotę odszkodowania. Jeśli widzisz ją w kosztorysie, sprawdź, czy zakład ubezpieczeń nie obniżył kosztów naprawy bez jasnego uzasadnienia.

- Przykład zaniżonego odszkodowania.

- Zaniżone koszty lakierowania.

- Części nieoryginalne i zaniżone ceny części.

Co zrobić, gdy decyzja ubezpieczyciela zaniża wypłatę odszkodowania?

Masz podejrzenie, że Twoje odszkodowanie zostało zaniżone? Masz do wyboru kilka opcji: złożenie odwołania od decyzji firmy ubezpieczeniowej, prośba o interwencję Rzecznika Finansowego, proces sądowy z ubezpieczycielem lub skorzystanie z wypłaty dodatkowych środków do odszkodowania.

W przypadku trzech pierwszych rozwiązań musisz uzbroić się w cierpliwość i nie masz żadnej gwarancji, że po kilku miesiącach czy nawet latach walki z firmą ubezpieczeniową otrzymasz należne Ci pieniądze.

W razie postępowania sądowego musisz też liczyć się z dodatkowymi kosztami, takimi jak opłata od pozwu, wynagrodzenie adwokata i zaliczka na biegłego. Koszty zależą od wartości przedmiotu sporu. Im wyższa wartość, tym większe mogą być wydatki związane z procesem.

Jeśli wybierzesz opcję dodatkowych środków do odszkodowania OC, to środki z tego tytułu trafią na Twoje konto bankowe w zaledwie kilka dni. Wystarczy, że dostarczysz nam otrzymany od zakładu ubezpieczeń kosztorys oraz decyzję o wypłacie odszkodowania. Jeśli ubezpieczyciel orzekł o szkodzie całkowitej, to niezbędne są dodatkowe dokumenty: arkusz wyceny pojazdu przed szkodą, arkusz wyceny pojazdu (wraku) po szkodzie.

Na podstawie tych dokumentów ekspert ds. odszkodowań komunikacyjnych sprawdzi, czy odszkodowanie zostało zaniżone. Analiza Twojej sprawy trwa maksymalnie 2–3 dni robocze i jest całkowicie bezpłatna. Jeśli wykryjemy zaniżenia w Twoim kosztorysie, to otrzymasz propozycję odkupu odszkodowania. Przelew realizujemy w ciągu 5 dni od zawarcia umowy o cesję wierzytelności.

Najczęściej zadawane pytania o wypłacie odszkodowania na podstawie kosztorysu (FAQ)

Czy poszkodowany musi przedstawiać faktury po wypłacie odszkodowania?

Nie. Przy metodzie kosztorysowej poszkodowany nie musi przedstawiać faktur za naprawę pojazdu. Po wypłacie odszkodowania sam decydujesz, czy naprawisz auto, gdzie to zrobisz i kiedy przeznaczysz pieniądze na naprawę.

Czy ubezpieczyciel ma obowiązek wypłacić odszkodowanie w 30 dni?

Tak, jeśli może ustalić odpowiedzialność i wysokość świadczenia, ma obowiązek wypłacić odszkodowanie w terminie 30 dni. Termin wypłaty jest ściśle określony w przepisach, ale w wyjątkowych sytuacjach może się wydłużyć.

Czy szkody osobowe też obejmuje ubezpieczenie OC sprawcy?

Tak. Ubezpieczenie OC sprawcy obejmuje nie tylko uszkodzenie pojazdu, ale też szkody osobowe. Jeśli sprawca wypadku doprowadził do obrażeń, możesz ubiegać się między innymi o zwrot kosztów leczenia, rehabilitacji albo utraconych dochodów.

Co oznacza kwota bezsporna?

Kwota bezsporna to część odszkodowania, której ubezpieczyciel nie kwestionuje po analizie zgłoszenia szkody. Zakład ubezpieczeń powinien wypłacić ją nawet wtedy, gdy nadal sprawdza pozostałe elementy sprawy.

Podsumowanie

Wypłata odszkodowania na podstawie kosztorysu polega na tym, że po ustaleniu odpowiedzialności zakładu ubezpieczeń ubezpieczyciel wycenia szkodę i przelewa pieniądze na Twoje konto.

Termin wypłaty odszkodowania z OC sprawcy wynosi zwykle 30 dni od dnia złożenia zawiadomienia o szkodzie, a w razie dodatkowych wyjaśnień zakład ubezpieczeń musi wypłacić bezsporną część odszkodowania.

Kosztorys może zawierać zaniżenia dotyczące części zamiennych, robocizny, materiałów lakierniczych albo zakresu naprawy, dlatego warto sprawdzić decyzję ubezpieczyciela.

Jeśli wypłata odszkodowania jest zaniżona, możesz dochodzić swoich praw przez odwołanie, reklamację, pomoc Rzecznika Finansowego albo dodatkowe środki do odszkodowania.

Do bezpłatnej analizy przygotuj wymagane dokumenty, czyli kosztorys, decyzję ubezpieczyciela oraz dokumenty dotyczące zgłoszenia szkody.

Źródła

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

Poprzedni artykuł

Firma odszkodowawcza – jak może pomóc, jaką wybrać?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

27.11.2023

15 min

Pozew o odszkodowanie za uszkodzony samochód – czy warto?

Masz uszkodzony samochód i chcesz złożyć pozew? Sprawdź, jak go przygotować i dowiedz się, czy warto się tego podejmować....

Samochód

10.11.2017

8 min

Odszkodowania komunikacyjne uzyskaj więcej z OC sprawcy

W przypadku poszkodowanego kierowcy może się on starać o odszkodowania komunikacyjne. Wszystkie koszty zostaną pokryte z OC sprawcy zdarzenia....

Samochód

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line