Wycena szkody samochodu to procedura, której codziennie jest poddawane kilkadziesiąt pojazdów. Na drogach i parkingach każdego dnia dochodzi do setek stłuczek, kolizji, otarć i wypadków. Powodują one konieczność interwencji nie tylko policji, ale i rzeczoznawców oraz ubezpieczycieli. Czym jest wycena szkody samochodu i kiedy się ją stosuje? Czy wycena szkody bez rzeczoznawcy jest możliwa? Co robić, gdy ubezpieczyciel sprawcy zaniża odszkodowanie? Na te i inne pytania odpowiadamy w poniższym artykule.

Spis treści

- Wycena szkody samochodu – czym jest i w jakich przypadkach jest stosowana?

- Wycena szkód pojazdu a likwidacja uszkodzeń

- Kim jest rzeczoznawca i ile ma czasu na wycenę szkody samochodu?

- Wycena szkody samochodu – szkoda częściowa a szkoda całkowita

- Kalkulator wyceny szkody samochodu – sprawdź, ile pieniędzy powinieneś dostać!

- Podsumowanie

Wycena szkody samochodu – czym jest i w jakich przypadkach jest stosowana?

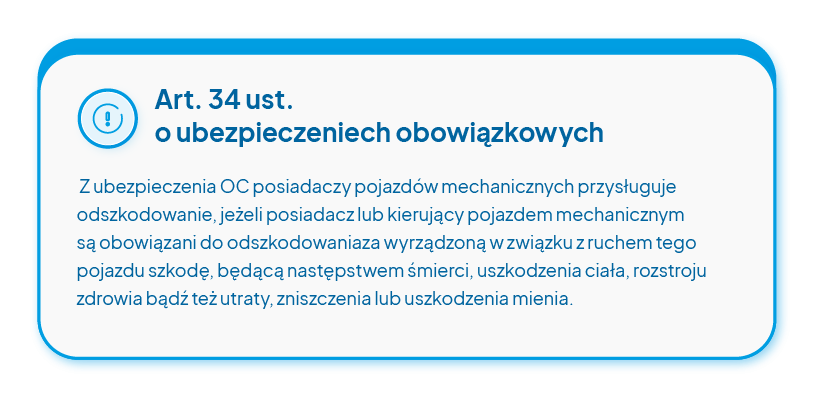

Wycena szkody samochodu to działania mające na celu ustalenie wszystkich uszkodzeń i usterek pojazdu, które powstały w wyniku udziału w stłuczce, wypadku czy kolizji. Rzecz jasna, odszkodowanie z OC jest wypłacane tylko osobom poszkodowanym. Dotyczy to zarówno sytuacji, gdy obniżeniu ulegnie wartość pojazdu, jak i wtedy, gdy ktoś dozna szkody osobowej.

Istnieje też możliwość wyceny szkody samochodu bez rzeczoznawcy, ale jest to trudne i łatwo się pomylić lub przeoczyć pewne rzeczy. Często dot. to niewielkiej szkody parkingowej. Dlatego najczęściej Towarzystwa Ubezpieczeniowe wysyłają specjalistę, który określi konkretne uszkodzenia, będące efektem udziału w stłuczce – rzeczoznawcę. Efektem jego pracy jest szczegółowa wycena uszkodzeń samochodu. Proces ten składa się z oględzin samochodu oraz sporządzenia kosztorysu szkody, który przekazywany jest do ubezpieczyciela, a ten decyduje o wypłaceniu odszkodowania.

W zależności od wyboru ubezpieczony może zdecydować się na naprawienie pojazdu do stanu sprzed zdarzenia lub zażądać odszkodowania w formie pieniężnej. Warto pamiętać, że świadczenia z ubezpieczenia OC sprawcy mogą dotyczyć szkód majątkowych (np. naprawę auta) oraz szkód niemajątkowych (np. urazy powstałe w wyniku wypadku).

Ile czasu ma ubezpieczyciel na wycenę szkody? Co do zasady Towarzystwa ubezpieczeniowe mają obowiązek wypłaty odszkodowania w ciągu 30 dni, więc można się spodziewać, że wycena naprawy samochodu będzie trwała mniej niż miesiąc.

Wycena szkód pojazdu a likwidacja uszkodzeń

Likwidacji szkód z OC sprawcy po wycenie uszkodzenia samochodu można dokonać na dwa sposoby:

- Metodę kosztorysową uznaje się, gdy towarzystwo ubezpieczeniowe wypłaca kwotę, którą uzna za wystarczającą do naprawienia auta. Wycena szkody bez rzeczoznawcy opiera się na zdjęciach i opisie zniszczeń, które dostarcza poszkodowany. Niestety w przypadku większej szkody nie ma szans na wypłatę odszkodowania bez wcześniejszej wizyty rzeczoznawcy samochodowego. Dokumentem podsumowującym straty, jakich doznał poszkodowany, jest kosztorys naprawy samochodu.

- Metoda warsztatowa zobowiązuje poszkodowanego do odholowania pojazdu do wskazanego przez ubezpieczyciela warsztatu. To mechanik musi dokonać wyceny szkody i naprawy auta za określoną stawkę, którą ma w umowie z zakładem ubezpieczeniowym.

Dzięki takiemu rozwiązaniu ubezpieczony nie musi starać się o należne pieniądze, a jego jedynym obowiązkiem jest bezpieczne dostarczenie uszkodzonego samochodu w konkretne miejsce.

Ubezpieczyciel przewiduje też możliwość samodzielnego wyboru punktu obsługi technicznej aut. Należy wówczas pamiętać, że czas oczekiwania na usunięcie wad mechanicznych na pewno się wydłuży. Zakłady ubezpieczeniowe mają tendencję do sprawdzania wybranego przez poszkodowanego miejsca naprawy pojazdu i dopiero po analizie wypłacają pieniądze.

Oczywiście, w przypadku likwidacji metodą warsztatową, poszkodowany nie otrzyma żadnej rekompensaty w formie pieniężnej. Wycena szkody samochodu oraz rozliczenie za naprawę to obowiązek serwisu pojazdów.

Kim jest rzeczoznawca i ile ma czasu na wycenę szkody samochodu?

Rzeczoznawca samochodowy to specjalista w dziedzinie wyceny pojazdów samochodowych. Zadania, jakie się przed nim stawia, bardzo często dotyczą różnych zdarzeń drogowych oraz samochodów pod względem marki, jak i modelu. Jego kompetencje i znajomość rynku muszą być zatem bardzo duże.

Jego obecność wymagana jest zwykle w metodzie kosztorysowej. Zdarza się jednak, że kontroluje on punkt naprawy aut, który został wskazany przez ubezpieczonego przy sposobie warsztatowej wyceny i likwidacji szkody samochodu.

Istnieje też możliwość wyceny szkody pojazdu bez rzeczoznawcy, ale wówczas obowiązek opisania i udokumentowania wszystkich szkód spada na ubezpieczonego. Konieczne może być również pojawienie się w sądzie, ponieważ ubezpieczyciele często zaniżają wartość szkody, a tym samym wysokość odszkodowania.

Ile czasu ma rzeczoznawca na wycenę szkody samochodu?

Towarzystwa ubezpieczeniowe starają się, aby rzeczoznawca dotarł do poszkodowanego w ciągu 7 dni od zgłoszenia szkody. Co prawda nie ma prawnego wymogu, aby oględziny i wycena naprawy samochodu zostały dokonane w tym terminie. Ze względu na maksymalny, czyli trzydziestodniowy czas na wypłatę odszkodowania, ubezpieczyciel stara się załatwić to dość szybko.

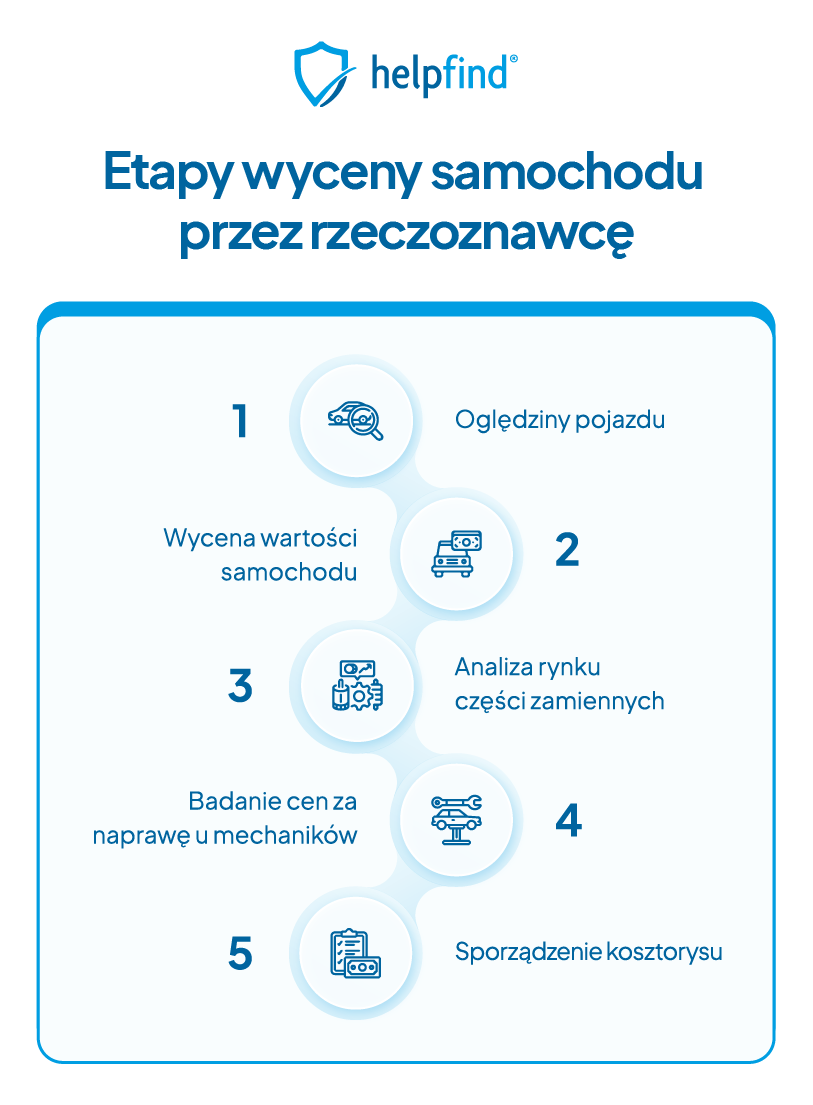

Wycena szkody samochodu przez rzeczoznawcę – jak wygląda proces?

Na podstawie oględzin specjalista sprawdzi wartość rynkową auta sprzed wypadku. Standardowy proces wygląda następująco:

Wycena szkody samochodu – szkoda częściowa a szkoda całkowita

W zależności od tego, na jaką kwotę rzeczoznawca wyceni uszkodzenia samochodu, likwidacja szkody może nastąpić w stopniu całkowitym i częściowym. Określenia te dotyczą zwykle stopnia zniszczeń, którym zostało poddane auto.

Szkoda komunikacyjna całkowita występuje wtedy, gdy wycena szkody samochodu wykaże, że koszt naprawy będzie na tyle duży, że przewyższa ewentualną wartość rynkową pojazdu po reparacji. Szkodą częściową nazywa się taki poziom uszkodzeń aut, że ich naprawa staje się opłacalna (koszty nie przewyższają wartości samochodu sprzed zdarzenia).

Kalkulator wyceny szkody samochodu – sprawdź, ile pieniędzy powinieneś dostać!

Niestety ubezpieczyciele mają tendencję do obniżania wartości odszkodowania z OC sprawcy. Powodów jest klika np. zaniżona wartość części zamiennych, pominięte uszkodzenie czy złe oszacowanie ilości godzin, które mechanik musi spędzić przy naprawie pojazdu. Nie bez znaczenia jest także udział własny w szkodzie.

Jeśli twierdzisz, że wartość auta i napraw została zaniżona, to masz prawo napisać odwołanie od decyzji ubezpieczyciela. Obowiązkiem Towarzystwa ubezpieczeniowego, które wypłaca odszkodowanie z OC sprawcy, jest wypłacenie takiej kwoty, aby koszt naprawy umożliwił przywrócenie pojazdu do stanu poprzedniego. Jeśli nie chcesz samodzielnie walczyć z ubezpieczycielem skorzystaj z dopłaty do odszkodowań, którą oferują firmy odszkodowawcze. Odkup odszkodowań to proces szybki i nie wymagający takiego zaangażowania jak w przypadku samodzielnego odwołania od decyzji.

Podsumowanie

- Wycena uszkodzenia samochodu z OC sprawcy wypadku to proces oszacowania kosztów w formie odszkodowania, które musi ponieść ubezpieczyciel sprawcy kolizji czy wypadku.

- Likwidację szkody można dokonać na dwa sposoby – metodą kosztorysową (TU wypłaca poszkodowanemu rekompensatę za szkody w formie pieniężnej) oraz warsztatową (odszkodowanie wypłaca się mechanikowi na podstawie wyliczonych przez niego kosztów).

- Ubezpieczyciel ma 30 dni na wypłatę odszkodowania (w szczególnych wypadkach 60), ale wizyta rzeczoznawcy następuje zwykle w okolicach 7 dni po powstaniu szkody.

- Poszkodowany powinien bardzo uważać na wycenę zniszczeń samochodu przez rzeczoznawcę – należy dopilnować, żeby ten nie pominął żadnej usterki. Wycena samochodu powinna uwzględnić wszystkie koszty naprawy – nawet drobne uszkodzenia.

Patryk Marzec

Redaktor

Redaktor, trudniący się głównie tematyką szkód na pojeździe oraz kredytów bankowych. W Helpfind zajmuje się tłumaczeniem trudnych zagadnień z dziedziny prawa drogowego, ubezpieczeniowego i kredytowego, na prosty i zrozumiały dla każdego język.

Poznajmy się

Poprzedni artykuł

Umowa kupna sprzedaży samochodu - co powinna zawierać?

Następny artykuł

Odmowa wypłaty odszkodowania – jak temu przeciwdziałać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

23.04.2024

11 min

Samochód zastępczy z OC sprawcy – na co uważać

Samochód zastępczy z OC sprawcy to przywilej poszkodowanych. Dowiedz się, jak z niego skorzystać....

Samochód

11.04.2024

15 min

Likwidacja szkody z OC sprawcy krok po kroku – jak wygląda proces?

Likwidacja szkody z OC sprawcy krok po kroku – sprawdź, jak wygląda ten proces, na co powinieneś uważać i gdzie zgłosić się po odszkodowanie....

Samochód

10.04.2024

11 min

Mandat za złe parkowanie – punkty karne i taryfikator 2024

Sprawdź jaką grzywnę i ile punktów karnych możesz otrzymać w mandacie za złe parkowanie w 2024 roku....

Samochód

Dopłata do odszkodowania szkody na pojeździe

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line