Trybunał Sprawiedliwości UE rozstrzygnął, że w przypadku wcześniejszej spłaty kredytu konsumenckiego prowizja pobierana przez banki za jego udzielenie podlega proporcjonalnemu zwrotowi. To kluczowy wyrok dla polskich kredytobiorców, dzięki któremu łatwiej będzie odzyskać pieniądze.

Koszty kredytu konsumenckiego

Konsument zaciągając kredyt już w momencie jego uruchomienia musi liczyć się z poniesieniem kilku kosztów, m.in. opłatą administracyjną, prowizją czy ubezpieczeniem. Na ich wysokość znaczący wpływ ma wartość zobowiązania oraz okres na jaki została zawarta umowa.

Zgodnie z art. 49 ustawy o kredycie konsumenckim, jeśli kredyt w części lub całości zostanie spłacony wcześniej niż przewiduje umowa, to redukcji ulegają te koszty kredytu, które są związane z okresem, o który został właśnie skrócony czas trwania umowy.

Co istotne, przepis ten dotyczy również kosztów poniesionych przez kredytobiorcę przed spłatą zobowiązania a także konsolidacji kredytów (połączenia kilku zobowiązań w jedno).

Konsumentowi w takich przypadkach należy się zwrot okołokredytowych opłat, w tym także kosztów okresowych takich jak ubezpieczenia oraz jednorazowych - głównie prowizji za udzielenie kredytu.

Problemy kredytobiorców

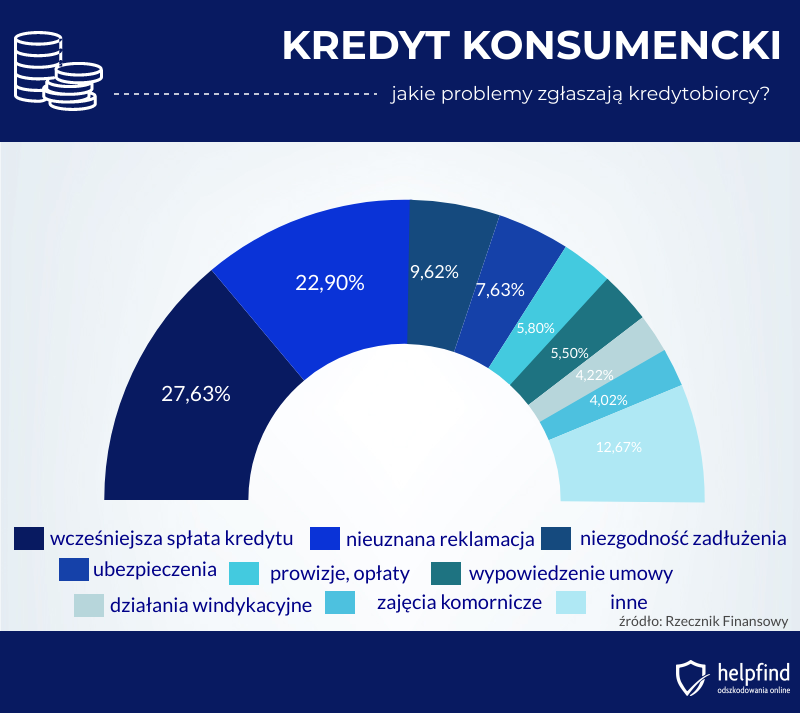

Jak podaje Rzecznik Finansowy w 2018 roku wpłynęło do niego 4935 wniosków dot. rynku bankowo-kapitałowego. Najwięcej, bo 54,5% z nich dotyczyło kredytów. 1771 takich wniosków dotyczyło kredytu konsumenckiego, 808 kredytu hipotecznego, a 109 pozostałych kredytów. Wielu klientów instytucji finansowych zgłaszało również problemy z rachunkiem bankowym (825 wniosków) oraz papierami wartościowymi (499 wniosków).

Jeśli chodzi o kredyty konsumenckie to wnioski najczęściej dotyczyły właśnie problemów z rozliczeniem kredytu w przypadku jego spłaty przed terminem (27,63%). Kolejne pod względem liczebności problemy zgłaszane do RF były związane z reklamacjami, niezgodnością zadłużenia, ubezpieczeniem, opłatami i prowizjami, czy odstąpieniem od umowy.

Kolejnym problemem kredytobiorców są błędy w umowach, przez które konsumenci często tracą pieniądze. Na szczęście w polskim prawie pojawiła się opcja na kredyt darmowy sankcja. Gdy sąd orzecze sankcję, to wówczas bank musi zwrócić kredytobiorcy koszty poniesione przez niego na prowizję, odsetki, ubezpieczenie i inne opłaty. Nasza firma wypłaca kredytobiorcom takie rekompensaty przed rozprawą sądową i bez względu na jej wynik.

Wcześniejsza spłata kredytu

Sposób, w jaki banki rozliczają koszty kredytu konsumenckiego, w przypadku jego spłaty przed terminem znajdującym się w umowie, jest od kilku lat przedmiotem sporu pomiędzy rynkiem a Rzecznikiem Finansowym i Prezesem UOKiK.

Konkretnie chodzi o koszty, których wysokość nie zależy od długości trwania umowy kredytowej, czyli m.in. prowizje za udzielenie kredytu.

Zdaniem organów, jeśli zobowiązanie zostało spłacone wcześniej, niż przewiduje to umowa kredytowa, to koszty poniesione przez kredytobiorcę powinny ulec proporcjonalnej redukcji.

Związek Banków Polskich prezentuje zupełnie inne stanowisko. Już kilka lat temu ta organizacja zrzeszająca banki w Polsce zwracała uwagę, że w przypadku spłaty zobowiązania przed terminem zwrot kosztów nie dotyczy tych opłat i prowizji, które są jednorazowe bądź związane z udzieleniem kredytu.

Opinię ZBP podzielają w zdecydowanej większości banki, które konsekwentnie odrzucają wnioski swoich klientów o zwrot kosztów związku z wcześniejszą spłatą kredytu. Sprawy o jej wypłatę często mają swój finał w sądzie.

Generalnie rzecz biorąc, im wyższa kwota prowizji, tym większa niechętność kredytodawcy do jej proporcjonalnego obniżenia w przypadku spłaty kredytu przed terminiem.

Inaczej sytuacja wygląda w przypadku instytucji pożyczkowych działających online. Tam średnia prowizja za udzielenie pożyczki wynosi 180 zł, zatem potencjalny spór dotyczyłby niewielkiej kwoty.

Orzeczenie TSUE

Orzeczenia sądów w sprawach o zwrot części prowizji są niejednolite - jedne podzielają stanowisko rynku, drugie natomiast są zgodne z wykładnią proponowaną przez RF oraz UOKiK

Sąd Rejonowy Lublin-Wschód zauważając tą rozbieżność skierował w maju 2018 roku do Trybunału Sprawiedliwości UE pytanie prejudycjalne.

TSUE miał rozstrzygnąć, czy w przypadku spłaty kredytu przed ustalonym w umowie terminem pobierana przez banki prowizja za uruchomienie kredytu będzie podlegać proporcjonalnemu zwrotowi.

Wyrok w tej sprawie jest kluczowy dla polskiego rynku - prowizja stanowi znaczący element ofert kredytowych (niejednokrotnie przekraczając 20% kwoty zobowiązania).

11 września 2019 roku Trybunał Sprawiedliwości UE orzekł, że banki muszą dokonać redukcji wszystkich kosztów kredytu, jeśli klient spłacił go przed terminem zawartym w umowie. Dotyczy to również opłat oraz prowizji, których wysokość nie zależy od długości trwania umowy.

Agnieszka Książek

Redaktor

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Odwołanie od decyzji ZUS w sprawie renty. Jak napisać pismo?

Następny artykuł

Czym różni się szkoda częściowa od całkowitej?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

08.02.2024

10 min

Sankcja kredytu darmowego orzeczenia – co wiąże się z wyrokiem sądu?

Sankcja kredytu darmowego orzeczenia w sprawie tego prawa do darmowego kredytu nadal nie są ujednolicone. Dowiedz się, jak uzyskać pomoc....

Finanse

31.01.2024

11 min

Marża kredytu konsumenckiego – czym jest i od czego zależy?

Marża kredytu konsumenckiego jest jednym z czynników, wpływających na kwotę do spłaty. Dowiedz się, w jaki sposób bank ustala jej wysokość!...

Finanse

31.01.2024

14 min

Rodzaje kredytów – który najlepiej wybrać?

Dla osób fizycznych i przedsiębiorców są dostępne różne rodzaje kredytów. Dowiedz się więcej i sprawdź, który będzie dla Ciebie najkorzystniejszy....

Finanse

Zwrot prowizji za wcześniejszą spłatę kredytu

Sprawdzimy, jak wysoką kwotę zwrotu możesz uzyskać.

Zwrot otrzymasz maksymalnie po 5 dniach

Kwotę zwrotu przedstawimy po analizie

Analiza prawna jest bezpłatna

Dotyczy instytucji bankowych i kredytów skonsolidowanych

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line